《国务院关于对外投资的规定》深度解析:境外投资政策风向如何转变?

2026年6月1日,《国务院关于对外投资的规定》正式公布,并于7月1日起施行。表面上看,它仍然是围绕“对外投资备案、审批、外汇与安全管理”的基础性行政法规,但如果把它放进近期一系列动作中一起看,比如跨境互联网券商整治、个人境外证券交易收口,以及部分AI公司跨境重组引发的国家安全审查争议,就会发现一个更真实的变化正在发生:监管的重点已经不再是“钱怎么出去”,而是“能力怎么出去、出去之后还能不能被追溯”。

过去十年,对外投资的核心问题基本围绕两个关键词展开,一个是“便利”,一个是“合规路径清晰”。企业更多关心的是ODI能不能批、外汇能不能出、架构怎么设计更顺畅。但这次的新规,把问题整体往前推了一步,它不再默认境外架构天然隔离监管,而是开始反过来审视一个更底层的问题:你在境外形成的资产、技术和控制权,究竟是不是从中国体系“迁移出去的”。

一、监管对象变了:不只是企业,个人和“实际控制关系”都被纳入

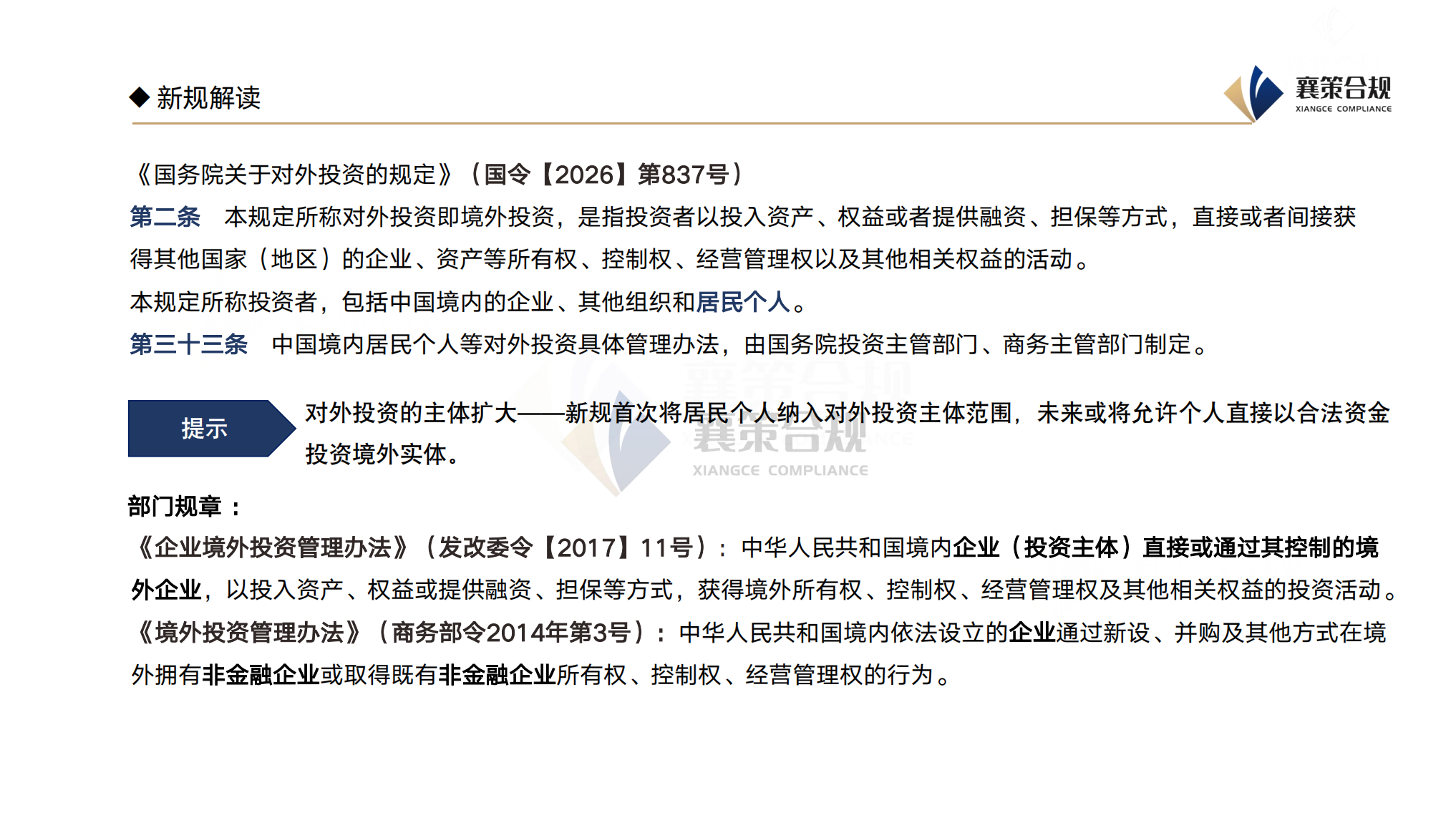

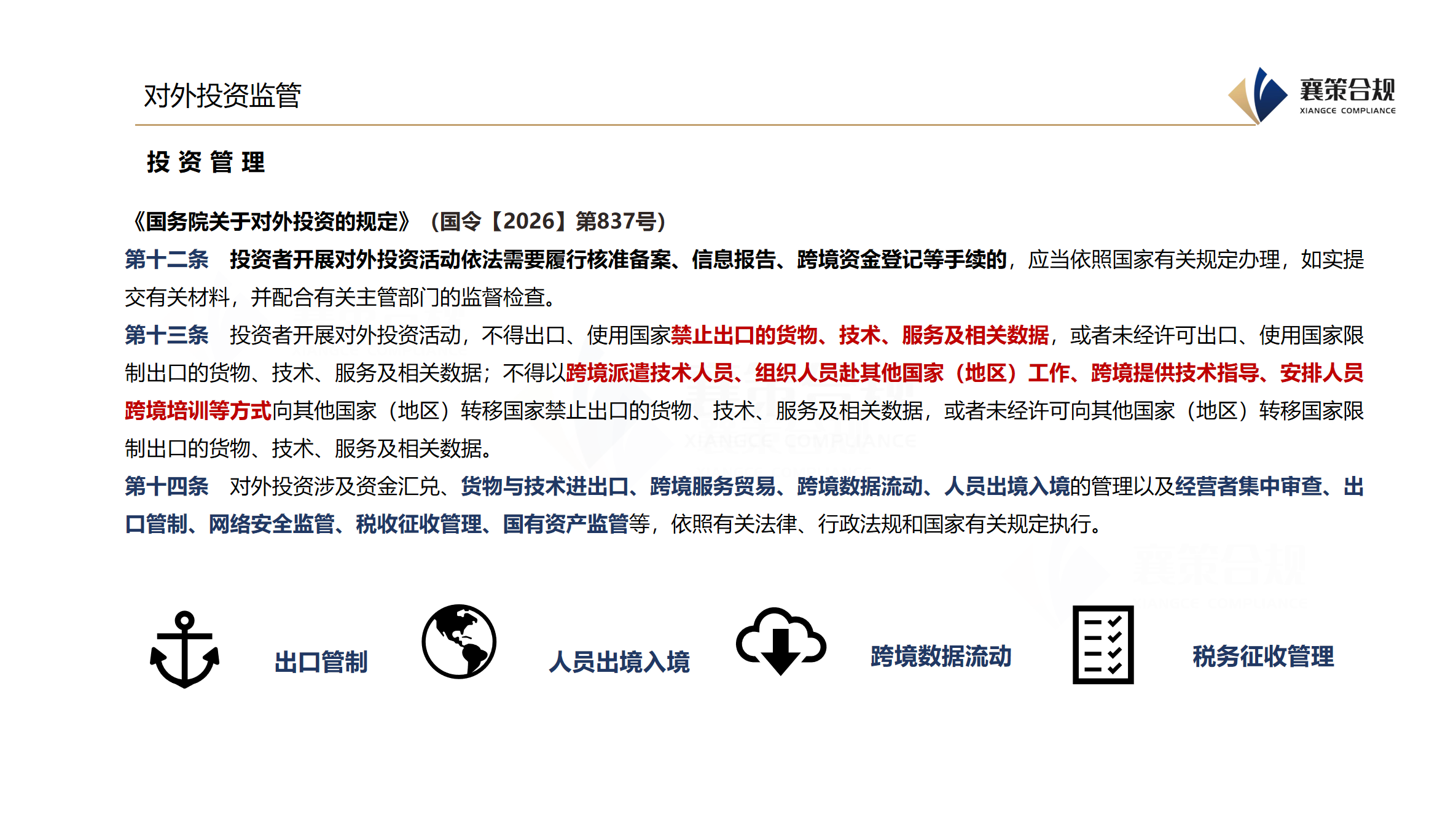

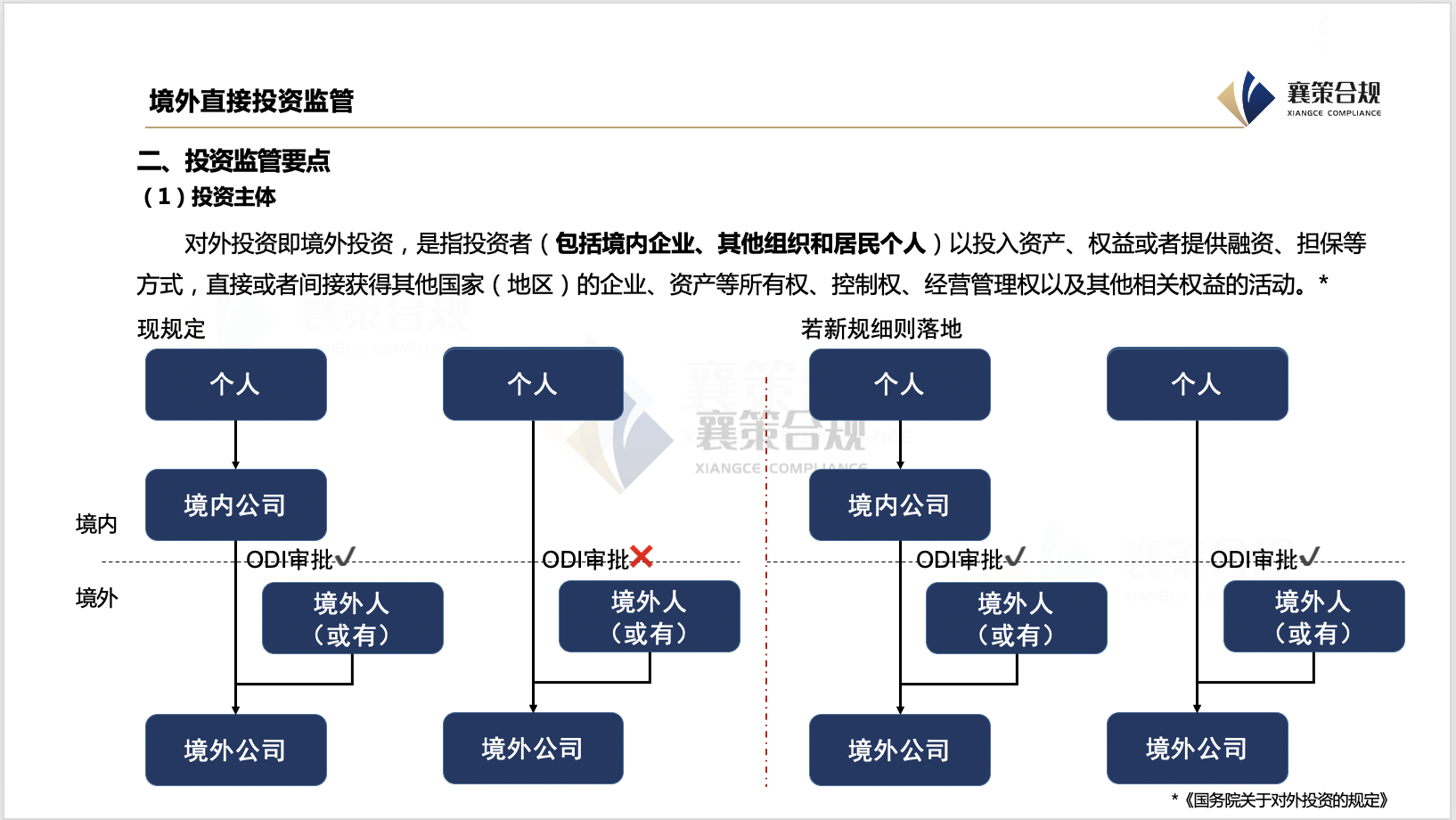

这次新规最容易被低估的一点,是第二条对“投资者”的定义扩展。过去我们理解的对外投资主体,基本是企业或组织,但现在的表述直接把“居民个人”纳入投资者范围。这个变化放在实务里,影响并不抽象,它直接意味着个人通过境外SPV、基金份额、员工持股平台参与境外资产配置,也可能进入监管框架,而不再仅仅依赖外汇额度管理或金融监管口径。

更关键的变化不只是“人变多了”,而是“关系变深了”。新规强调的是通过资产、权益、融资、担保等方式取得境外控制权或管理权,这就意味着监管判断不再停留在股权表面,而是会往“实际控制”延伸。换句话说,过去很多依靠多层SPV、基金嵌套实现的结构隔离,现在不再自动成立,监管会开始追问一个更直接的问题:最终是谁在控制资产,控制权有没有发生从中国体系向境外体系的实质转移。

这一点在实务中的变化会很明显。以前交易结构设计重点是“怎么不触发ODI”,现在则变成“即便不触发ODI,这个结构本身是否仍然在监管解释范围内”。

二、个人跨境投资收紧

如果把时间线往前拉一点,就会看到这次新规并不是孤立发生的。2026年5月,证监体系已经对跨境互联网券商进行了集中整治,富途、老虎等模式本质上被重新定性为未经许可的跨境金融服务链条。监管的核心判断标准已经从“券商在哪里注册”,变成“服务链条有没有在境内发生”。

这个变化和新规其实是一致的逻辑:监管开始关注“行为发生地”和“服务链条穿透”,而不是仅仅看交易发生在哪个司法辖区。

所以你会看到一个很清晰的政策递进关系:个人投资境外证券市场,不再只是外汇额度问题,而是金融服务监管问题;同样,机构投资境外一级市场、基金出资、并购交易,也不再只是备案问题,而是“投资链条是否穿透合规”的问题。

换句话说,从个人到机构,监管逻辑正在统一成一套框架:只要涉及境外投资行为,就不再允许用“境外完成”来自动切断监管连接。

新规虽然没有直接替代37号文,但明确要求对外投资涉及外汇登记、信息报送、核准备案的,必须依照国家有关规定执行。这个表述的实际效果,是把原本分散在外汇管理体系中的个人SPV登记、红筹架构处理逻辑,重新纳入国务院层面的对外投资统一框架。

这对创始人和技术团队影响会更直接。比如通过境外SPV持股、进行红筹融资、再做技术迁移或业务重组,以前这些步骤可以分段理解,但现在更可能被要求整体解释:为什么要这样拆、拆完之后是否改变了控制关系、是否涉及技术或数据的跨境转移。

三、真正的变化在科技交易

如果说前面几个变化还是偏制度层面的,那么在科技交易领域,这次规则的影响会更直接。

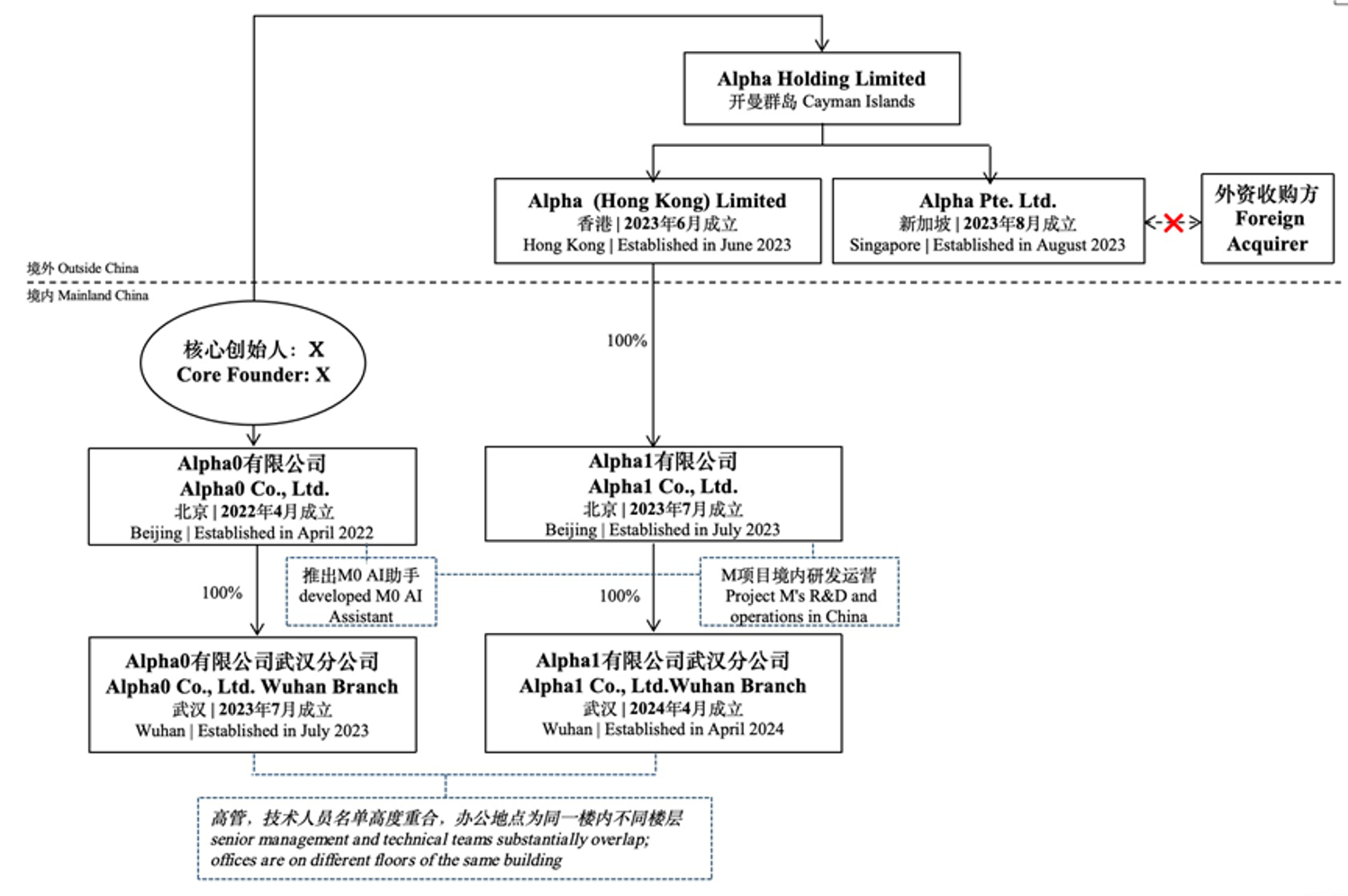

以近期市场讨论较多的一些AI公司跨境重组为例,典型路径是中国完成技术孵化之后,通过将核心团队、知识产权和控股主体迁移到新加坡或其他离岸地,再由境外主体完成融资或并购退出。从形式上看,这些交易完全可以发生在境外法域内,但监管现在看的已经不是形式。

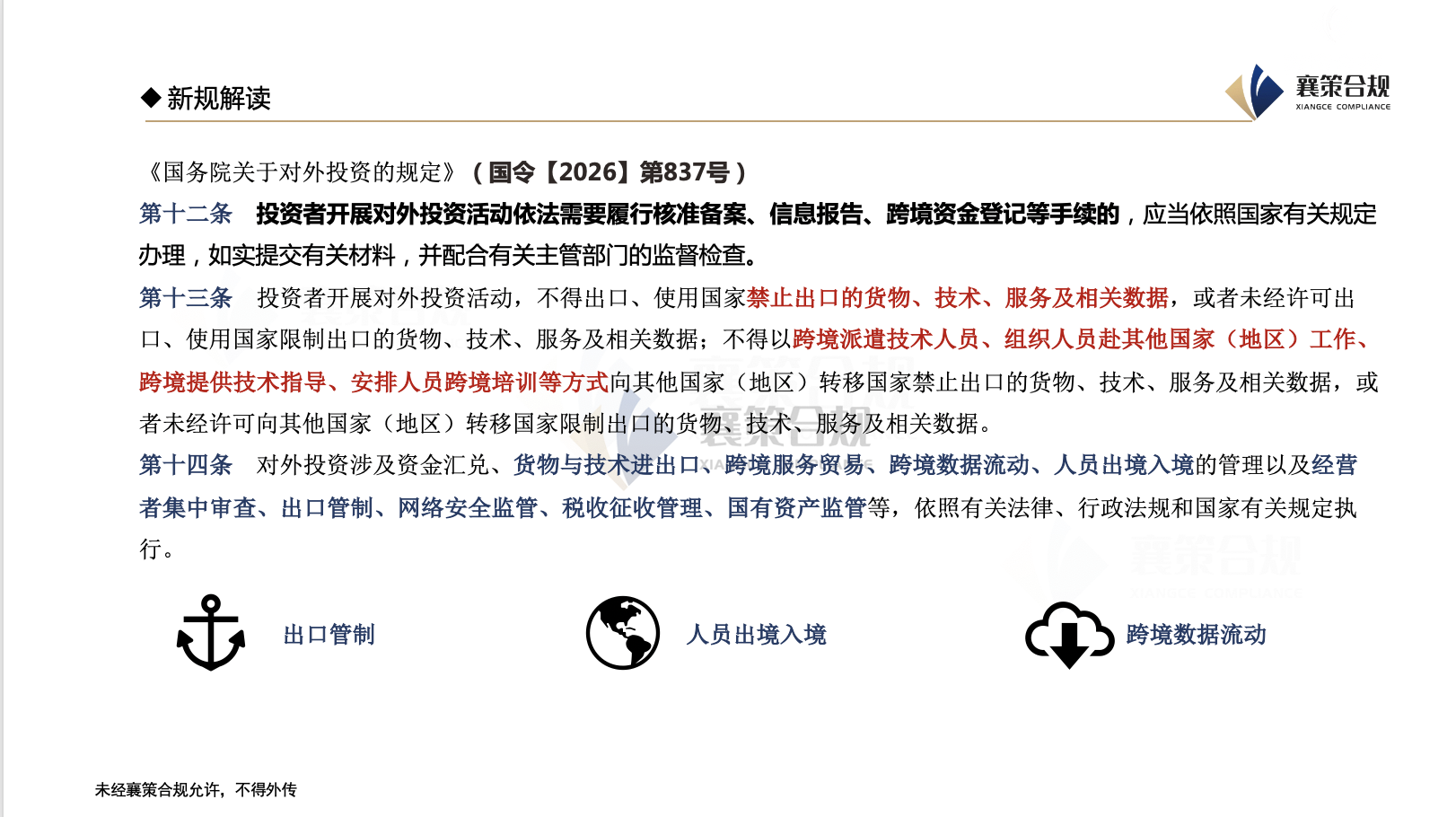

新规第十三条明确把技术出口的范围扩大到人员派遣、技术指导、培训等行为,这其实直接改变了一个长期存在的“灰色空间”:技术不一定通过IP转让发生,它可以通过人发生,通过组织发生,通过项目协作发生。

再叠加国家安全审查机制后,一个核心变化就出现了:即便公司注册地已经完全迁移,只要技术、数据或团队来源仍然在中国体系内,交易就可能被重新纳入审查。

这也是为什么市场开始重新讨论“离岸结构是否还能隔离监管”。更准确的说法可能不是“不能用”,而是它不再具备自动隔离效果,它必须能够解释清楚技术来源和控制权变化,否则就可能被穿透。

四、罚则的变化

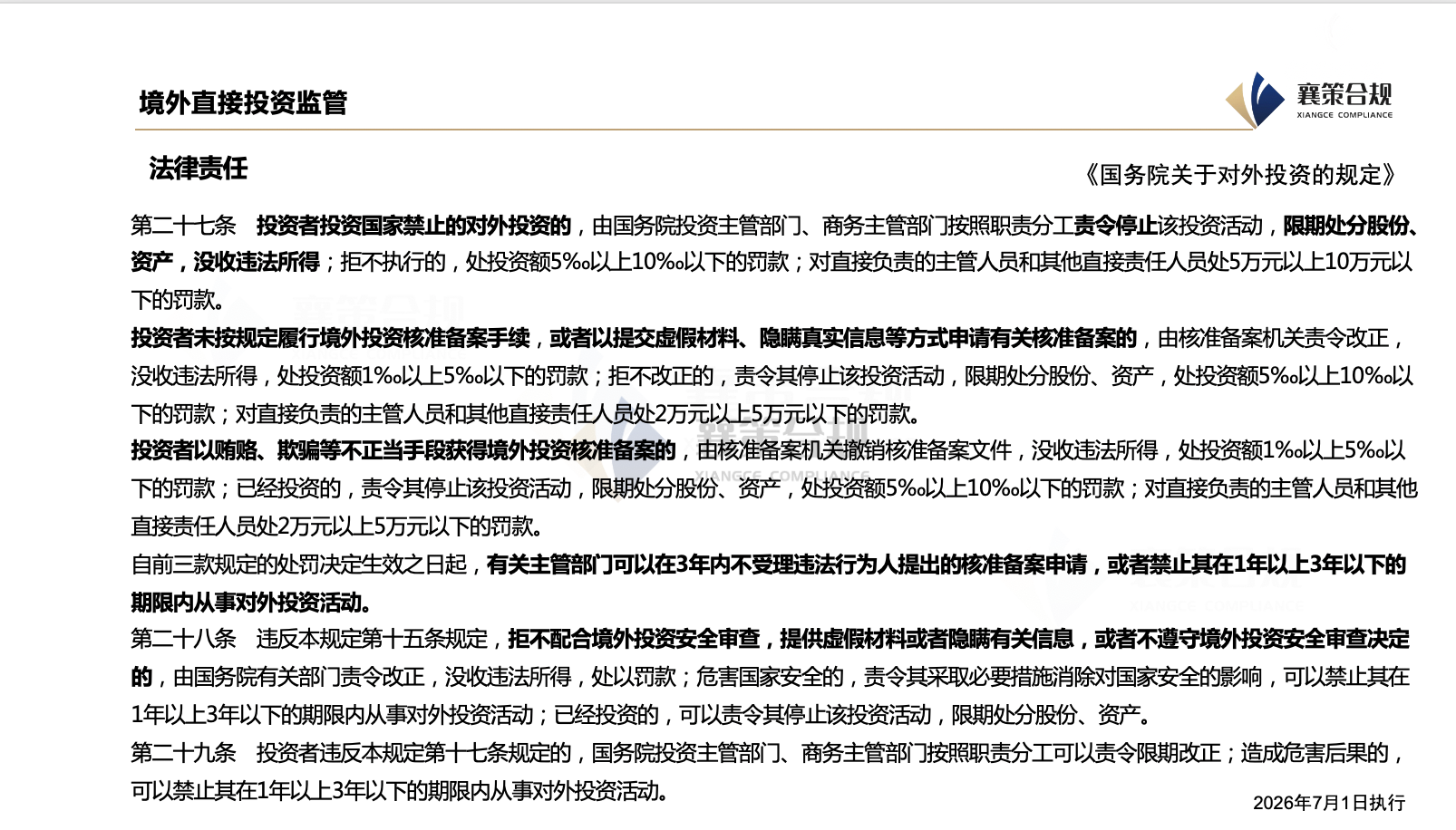

很多人容易忽略的是,这次真正改变行为预期的不是定义,而是处罚结构。

新规引入了与投资额挂钩的罚款机制,还包括没收违法所得、强制处置资产以及对责任人的个人处罚。这意味着,对外投资不再是一个可以事后补救的程序性事项,而是一个可能直接影响交易结果的法律风险点。

在交易结构设计层面,这会直接改变合同逻辑。过去很多风险条款是“如果无法备案则调整结构”,但在新的体系下,更现实的问题是:如果被认定为违规,不只是不能完成交易,而是可能已经完成的交易也会被追溯调整甚至剥离。

这会让投资文件中的监管条件、交割前提和陈述保证条款变得明显更重。

结语

如果把这次新规放在一个更长周期里看,它并不是在收紧对外投资,而是在重写“什么叫对外投资”。

过去的逻辑是,只要资金合法、手续合规、备案完成,基本就可以认为交易成立。但现在逐渐变成另一种逻辑:不仅要看流程,还要看结构是否合理、技术是否跨境转移、控制权是否变化、是否存在通过离岸结构规避监管的行为。

所以未来真正的变化不在“能不能出海”,而在“能不能解释清楚为什么这样出海”。

离岸架构仍然存在,跨境投资也仍然被鼓励,但它们正在从“默认可用工具”,变成“需要证明合理性的结构安排”。而这一步变化,本质上已经把中国对外投资带入一个更偏“实质审查”的阶段。

请先 登录后发表评论 ~