《国务院关于对外投资的规定》正式实施后,企业最关心的7个问题——来自近期ODI咨询的一线观察(一)

2026年7月1日,《国务院关于对外投资的规定》(国务院令第837号,以下简称“《规定》”)正式施行。作为我国对外投资领域首部行政法规,《规定》的出台引发了企业界对于境外投资合规问题的新一轮关注。

在《规定》实施前后,我们陆续收到大量企业咨询。与过去企业关注“境外公司怎么设”“备案需要哪些材料”等操作性问题不同,本轮咨询更多集中在监管趋势变化以及历史投资安排的合规风险。

“以前已经设立的境外公司,现在需要补备案吗?”

“不把钱汇出去,只是在境外注册一个公司,也算ODI吗?”

“备案以后是不是等于把境外资产主动交给监管部门掌握?”

“个人在海外设公司,未来是不是也需要像企业一样办理备案?”

这些问题表面上各不相同,但背后反映的是企业对于对外投资监管逻辑变化的共同关注。

从制度层面看,《规定》并没有彻底改变现有ODI管理体系。企业熟悉的发改委备案、商务部门备案以及外汇登记等基本路径仍然延续,非敏感类项目仍以备案管理为主。但与此同时,《规定》通过行政法规形式提升了监管规则的法律层级,并进一步强化了穿透式监管、全过程监管以及违法责任追究。

换言之,837号令带来的最大变化,并不是企业“以后不能投资境外”,而是企业需要更加重视投资行为本身的合规性。

结合近期实务咨询情况,本文襄策合规梳理企业最关心的七个问题,并从实际操作角度进行分析。

一、ODI备案是不是变严格了?

——备案流程没有根本变化,但违法成本明显提高

这是企业咨询最多的问题之一。

不少企业看到《规定》正式实施后,第一反应是:“以后ODI是不是更难办理了?”

从目前实际办理情况来看,答案并不是简单的“更严格”。

至少在办理流程层面,《规定》并没有改变目前企业熟悉的基本路径。对于境内企业开展境外直接投资,仍然主要涉及发展改革部门、商务主管部门以及外汇管理部门三个环节,即通常所说的ODI备案或核准、商务备案以及外汇登记。

对于非敏感类项目,目前仍以备案管理为主,企业提交材料、审核要求以及办理逻辑,并未出现大范围调整。

因此,从“如何办理”的角度看,企业并没有感受到明显变化。

但真正变化的是违法后的责任承担。

此前,部分企业对于未办理ODI手续存在一种误解,即认为“不备案只是程序瑕疵,后续补一下即可”。这种理解在《规定》实施后需要重新审视。

《规定》明确规定,对外投资过程中违反相关管理要求的,将依法承担相应法律责任。其中,对于未依法办理核准、备案手续开展对外投资的,可以按照投资金额的一定比例处以罚款,罚款比例为投资额的1‰以上10‰以下;情节严重的,相关主体还可能被禁止在一定期限内开展对外投资活动,期限最长可达到1年至3年。同时,对于相关责任人员,也可能处以2万元以上10万元以下罚款。

这意味着,ODI合规的变化重点并不是“手续变复杂”,而是“违规代价变高”。

过去,一些企业可能基于商业便利考虑,先设立境外公司、先开展业务,再考虑补充合规手续。但在新的监管环境下,这种做法可能带来更高的不确定性。

尤其需要注意的是,企业境外投资并非一次性行为。境外公司设立之后,未来可能涉及利润汇回、境外融资、股权调整、境外上市、并购整合等一系列后续事项。如果前期投资行为缺乏合规基础,后续任何重大资本运作都可能成为风险暴露节点。

因此,对于企业而言,837号令并不是提高了“投资门槛”,而是提高了“违规成本”。企业真正需要调整的,不是办理策略,而是合规意识。

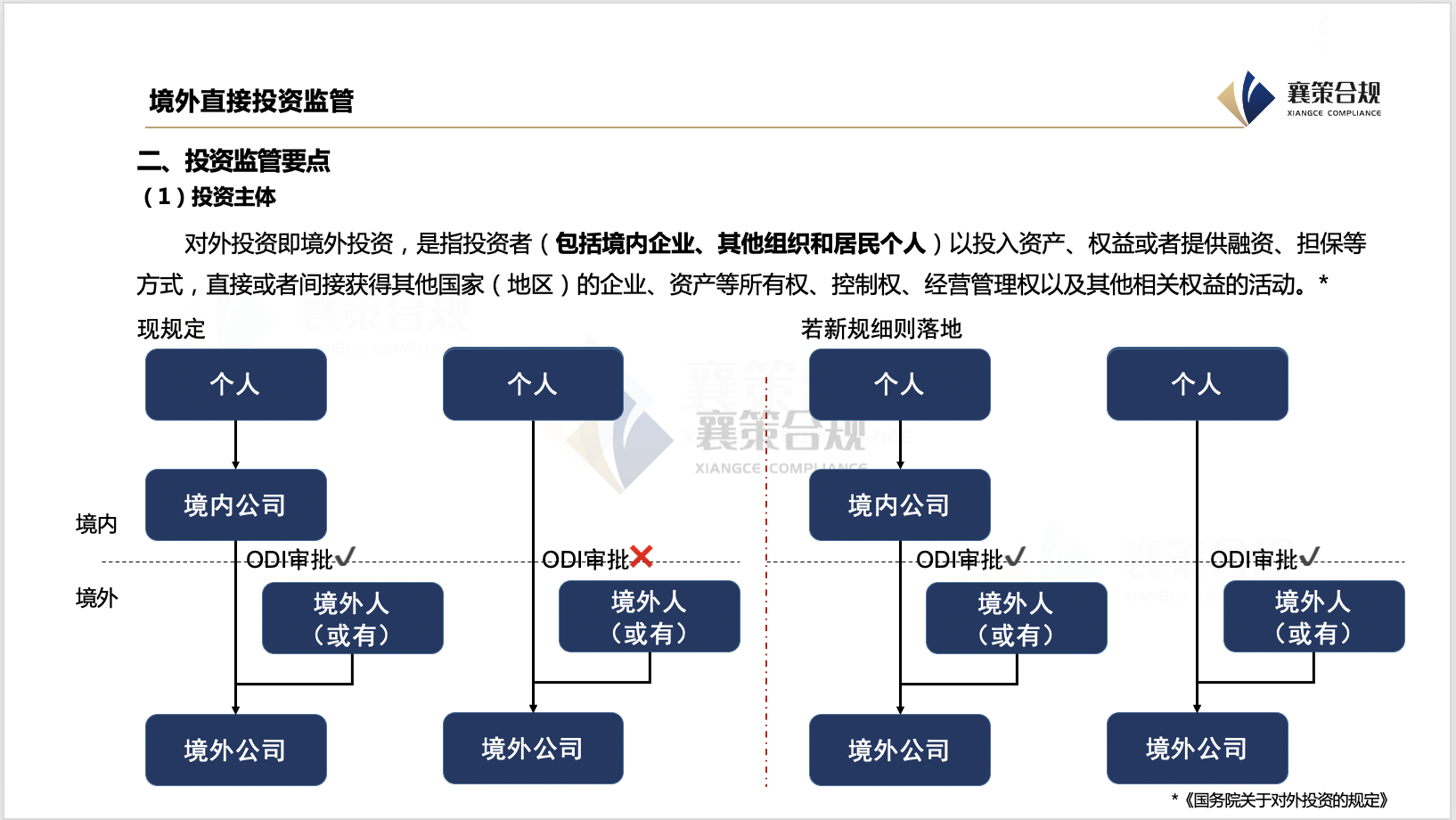

二、只是在境外设立公司,资金没有从国内出去,也需要办理ODI备案吗?

——对外投资监管关注的是投资行为,而不仅是资金流向

这是另一个高频问题。

很多企业认为:“我没有从中国境内汇一分钱出去,只是在香港、新加坡或者其他国家设立一个公司,应该不属于ODI吧?”

这种理解实际上混淆了两个概念:资金跨境流动和境外投资行为。

根据《规定》的定义,对外投资并不以资金是否实际出境作为唯一判断标准,而是关注境内投资主体是否直接或者间接取得境外企业、资产等相关权益。

因此,境内企业在境外设立公司、取得境外企业股权、控制境外经营主体,即使初期资金安排并未通过传统银行渠道汇出,也可能属于对外投资监管范围。

例如,某境内企业通过境外利润、第三方融资,在香港设立子公司,再由香港公司投资东南亚项目。从商业安排看,资金可能没有直接从中国境内流出,但从监管角度看,境内企业已经形成了境外投资权益关系,仍需要关注ODI合规问题。

当然,企业真正关心的问题往往不是法律定义,而是:

“如果钱没出去,监管部门怎么知道?”

在过去实践中,如果境外投资没有形成明显资金流出记录,确实存在监管发现难度。但随着跨境信息共享机制不断完善,这种空间正在逐步缩小。

一方面,企业未来如果需要将境外收益汇回境内,银行通常会关注境外投资来源以及相关合规文件;另一方面,如果企业后续涉及境外融资、架构调整、上市安排或者重大资产交易,ODI合规证明往往会成为交易审查的重要材料。

此外,随着CRS(共同申报准则)信息交换机制持续推进,境外金融账户信息、收益情况等也可能通过信息交换机制进入国内税务监管视野。

因此,对于企业而言,“目前是否容易被发现”和“未来是否能够持续合规经营”是两个不同问题。

一些历史安排可能短期内没有触发监管关注,但随着企业规模扩大、境外业务发展以及资本运作需求增加,原本隐藏的问题可能在未来关键节点集中暴露。

请先 登录后发表评论 ~