当对外投资监管延伸至个人:对在境外中国人群体的影响与重估

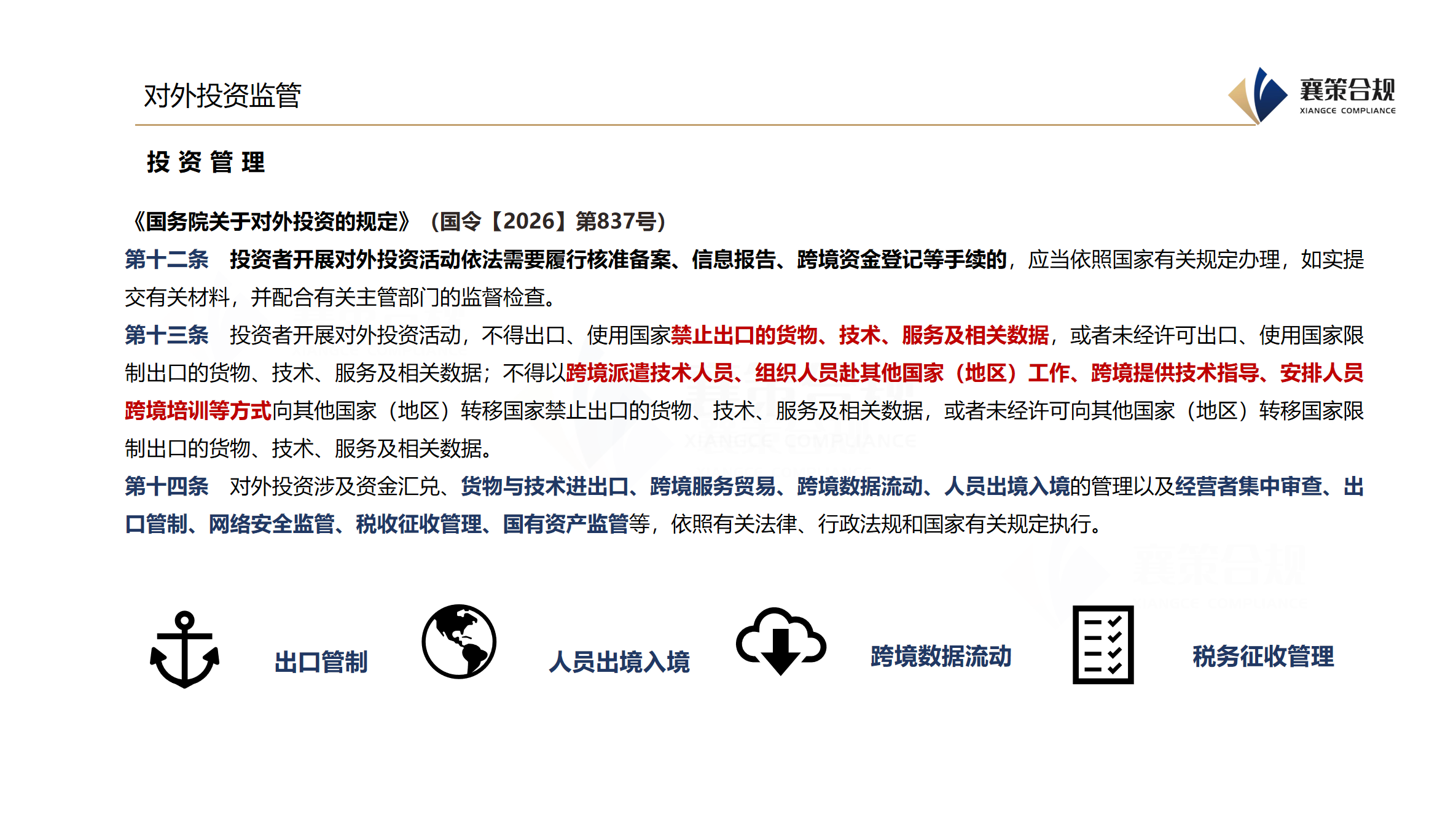

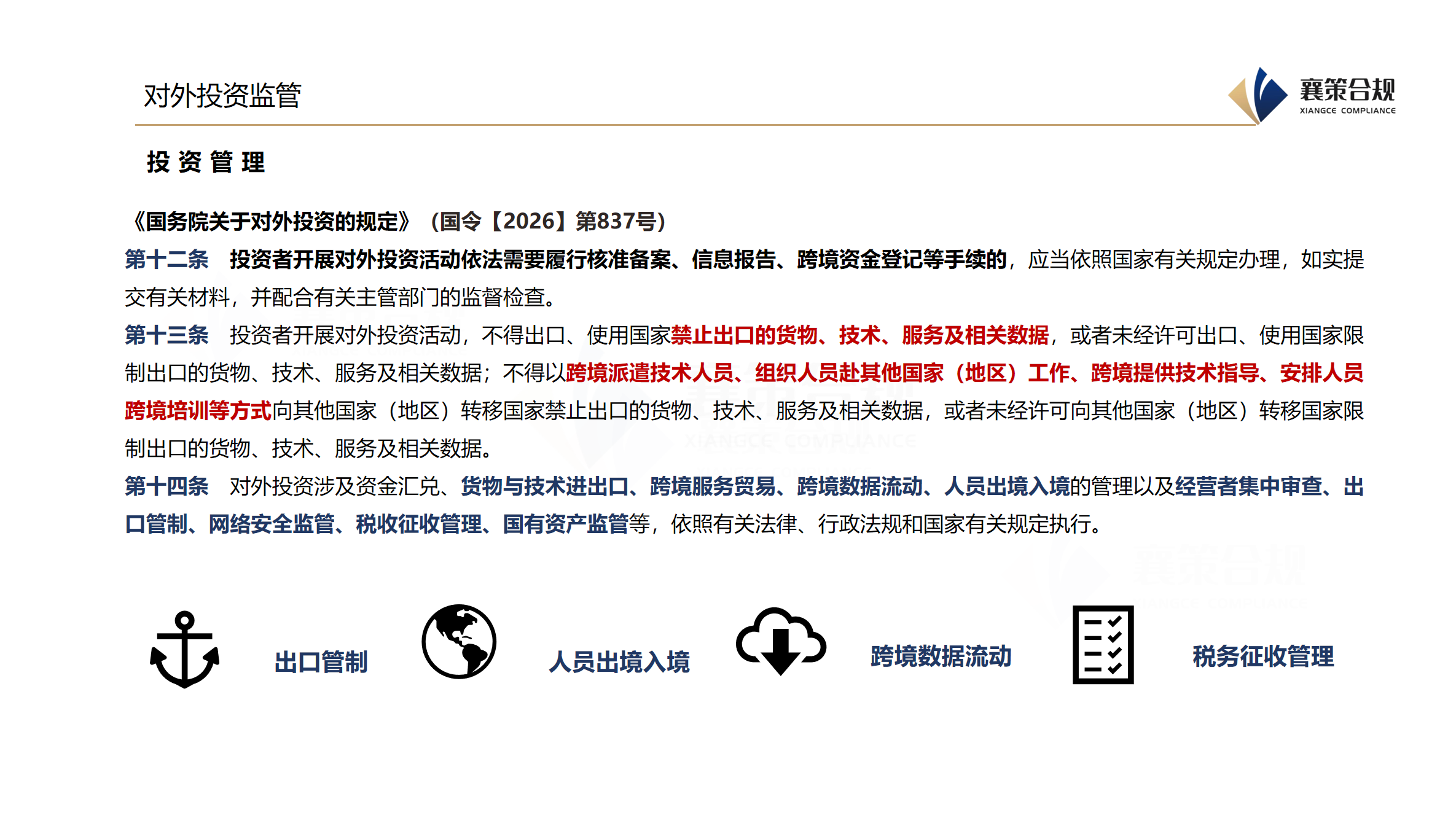

然而,2026年6月1日国务院公布《国务院关于对外投资的规定》(国务院令第837号,下称“新规”),并将于2026年7月1日起正式施行,标志着这一长期存在的监管边界正在发生结构性变化。与以往主要聚焦企业主体的境外投资监管不同,新规首次以行政法规形式,将“居民个人”纳入对外投资规范体系,使得个人在境外设立公司、参与股权投资、搭建架构乃至进行资产处置的行为,均可能进入统一监管视野。

对于长期居住在境外但仍与中国保持身份、资金或业务联系的群体而言,这一变化并不体现在新增某一单一审批环节,而在于其所处的整体合规逻辑正在被重新定义。

一、监管结构的变化:从分散规则走向统一框架

新规并未替代现行以国家发展改革委11号令、商务部相关规定及外汇管理体系构成的既有制度,而是在更高层级上对“对外投资”这一概念进行了统一界定,并将原本分散于出口管制、数据安全、国家安全审查等多个体系中的义务,整合为一个覆盖投资全生命周期的监管框架。

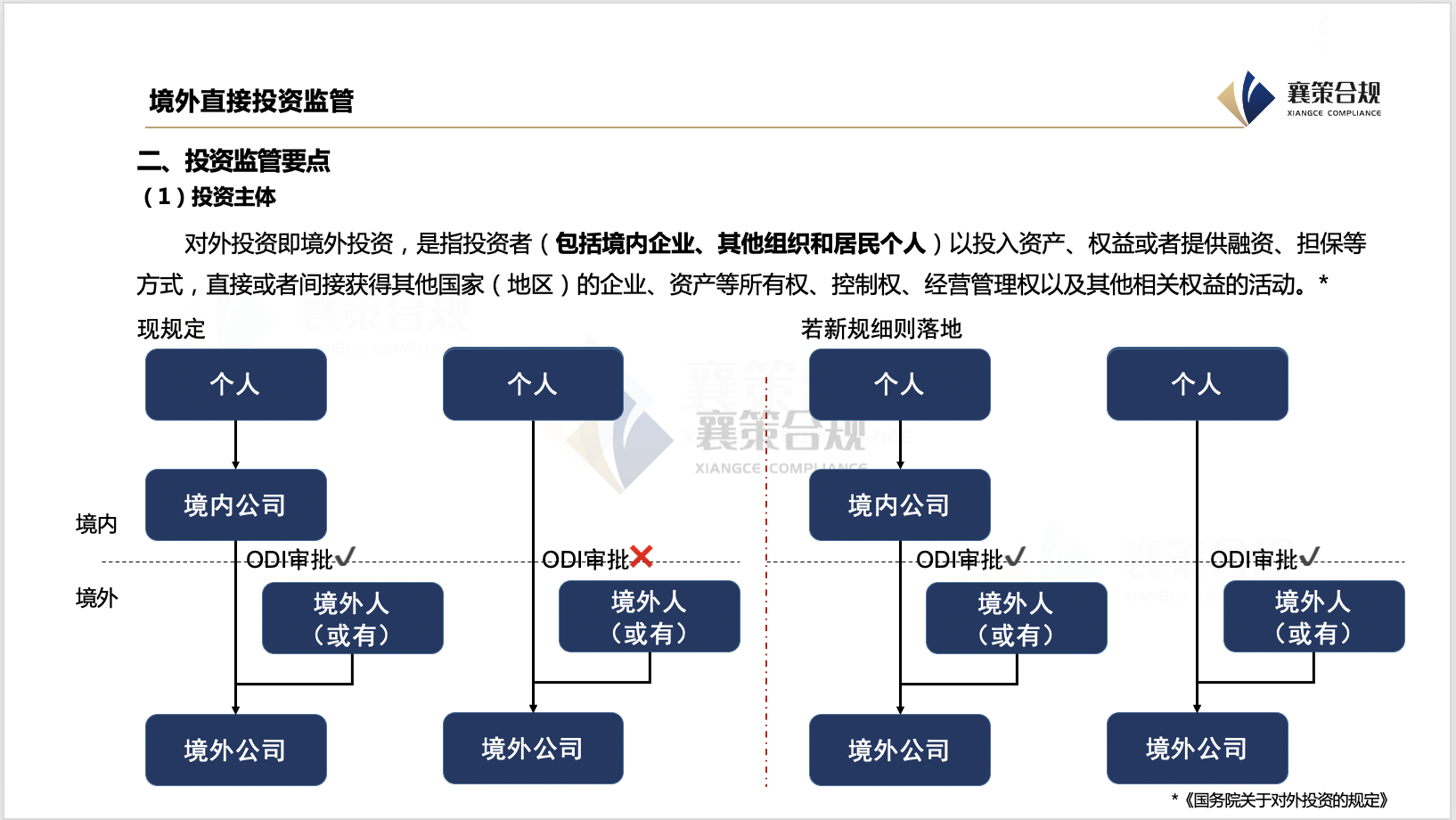

在此框架下,“对外投资”不再局限于传统意义上的企业跨境并购或设厂行为,而是扩展至以资本、股权、融资或担保方式获取境外权益的广泛行为。更重要的是,居民个人首次被明确纳入投资主体范围,使得个人层面的境外架构安排具备了制度性监管基础。

这一变化意味着,过去更多依赖金融监管与外汇路径进行约束的个人境外投资行为,开始在行政法规层面获得直接规制依据。

二、身份边界的重新定义:国籍不再是唯一标准

对于在境外长期生活的中国人而言,最具现实影响的问题并非“是否投资”,而是“是否属于监管意义上的居民个人”。

在既有外汇与税收体系中,“居民个人”的认定长期呈现多因素判断特征,包括户籍、经济利益中心、长期居住地以及资金往来结构等,而并非单一国籍标准可以完全决定。换言之,即便取得新加坡永久居留权或长期持有工作准证,也并不当然意味着脱离中国监管体系;反之,仍保留中国护照但长期居住境外的人员,也可能在特定情形下被认定为非典型居民结构。

这种“身份弹性”使得境外中国人群体呈现出明显分层:一类是仍以中国为经济与家庭核心的跨境工作者;一类是已完成资产与生活重心迁移的长期境外居民;以及介于两者之间、身份与资产结构高度交织的群体。

新规的关键变化在于:这种原本依赖个案判断的结构,将被纳入统一的对外投资监管框架之中,并在后续配套细则中进一步制度化。

三、对境外中国人群体的实际影响:四类典型情形

在这一制度变化下,长期在境外活动的中国人群体大致面临四类具有代表性的情形。

其一,是以科技、人工智能及先进制造为核心业务的创业者。这类群体在境外设立研发公司、使用跨境算力或向境外提供技术服务时,可能触及技术出口与数据跨境传输的合规要求,其风险并不来自“投资行为本身”,而来自“技术与数据是否跨境输出”的监管认定。

其二,是在境外设立公司或基金架构的投资人或创始人。对于已在新加坡、香港等地搭建SPV结构或基金持股平台的群体而言,关键不只在于是否完成历史性备案,而在于其持续经营与股权安排是否被纳入新的对外投资监管体系。

其三,是涉及境外资产转让或重组的持有人。尤其是在涉及关键技术、重要数据或战略性资产时,资产处置本身可能触发国家安全审查机制,使得“退出行为”首次成为监管关注对象。

其四,是参与境外金融市场投资的个人与家族办公室。尽管普通二级市场投资在实践中仍主要依赖金融与反洗钱规则约束,但对于资金规模较大或涉及结构化安排的投资行为,其未来纳入专项监管规则的可能性正在上升。

总体来看,对于长期生活在境外的中国人而言,这一变化所带来的真正影响,并不在于是否需要立即调整某一笔投资,而在于其既有的结构性认知——即“身处境外即脱离监管体系”的假设——正在被逐步重构。在新的制度语境下,身份、资金与控制关系的穿透性判断,将成为跨境资产安排中必须重新面对的基础问题。

襄策合规专注跨境投资全流程合规服务,涵盖企业境外投资(ODI)、个人境外投资(37 号文)登记、外商直接投资(FDI)、中长期外债、境外放款及私人财富管理等跨境资金合规业务;同时提供跨境股权与融资架构搭建、境内外企业注册设立、企业秘书、股权登记、公证认证等企业基础服务,并配套海外市场准入、项目可行性研究、投资环境分析等专业投资咨询,一站式助力企业安全出海、合规运营。

请先 登录后发表评论 ~