中国对外投资规则重塑下的跨境技术交易:从“离岸清洗”到穿透式监管的新秩序

过去二十年,全球科技企业的跨境扩张建立在一套高度成熟但相对“低可见度”的制度结构之上:通过离岸控股架构实现资本与股权的全球配置,通过人员流动完成技术协同,通过跨境数据与研发协作维持创新效率。这一体系在中国科技企业“出海”与资本市场国际化过程中尤为典型,也逐渐形成了一种被市场广泛接受的操作范式——即通过开曼群岛、英属维尔京群岛等离岸中心构建持股与融资平台,将中国境内的技术、人员与资产“结构性迁移”至境外,从而实现融资便利与监管隔离。

然而,这一长期运行的体系正在遭遇制度层面的根本性重塑。

2026年6月1日,中国国务院公布《国务院关于对外投资的规定》(以下简称“新规”),并将于7月1日正式施行。该制度文件的影响远超一般意义上的外商投资或境外投资备案调整,它第一次将“对外投资”“技术出口”“数据跨境”“人员调派”以及“国家安全审查”整合进统一的监管体系之中,并通过穿透式规则重构跨境技术交易的合规边界。

市场已普遍注意到一个关键变化:依赖离岸结构进行“离岸清洗”或“洗澡式出海”(offshore washing)以规避中国监管的传统路径,正在被制度性封堵。

一、从“股权监管”到“能力监管”:对外投资定义的根本扩展

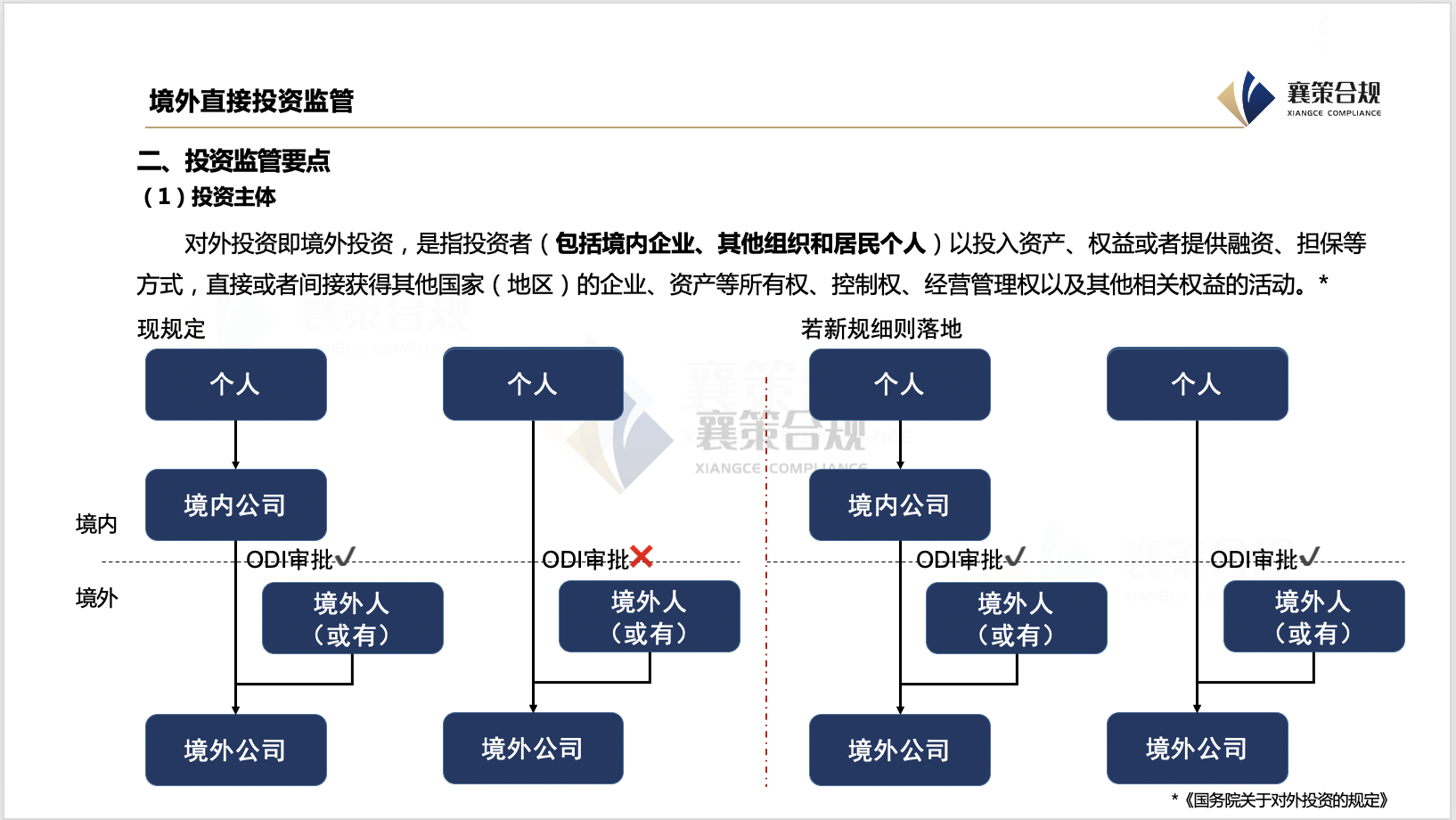

新规最显著的变化在于其对“对外投资”的重新定义。传统监管框架主要聚焦企业境外股权投资行为,而此次制度设计则显著扩展至中国境内企业、组织乃至居民个人的跨境投资活动,并将融资、担保、资产转移与控制权取得纳入统一规制范畴。

这一变化的深层含义在于:监管对象不再局限于“投资行为本身”,而是扩展至“能力迁移过程”。

尤其值得关注的是,新规明确将“通过既有境外投资所取得的资产或权益进行再投资”的行为纳入监管体系。这一条款为监管机构提供了持续性穿透工具,使得境外既有架构不再具备“历史完成即脱离监管”的安全边界。换言之,离岸结构不再是监管的终点,而可能成为新的审查起点。

更重要的是,新规强调“实质重于形式”的判断标准。是否触发审查,不再仅取决于法律实体注册地,而取决于源自中国的技术、数据、人员与商业能力是否发生跨境转移或被置于境外控制之下。这一逻辑对于高度依赖境内研发能力与工程团队的科技企业而言,构成了系统性规则重构。

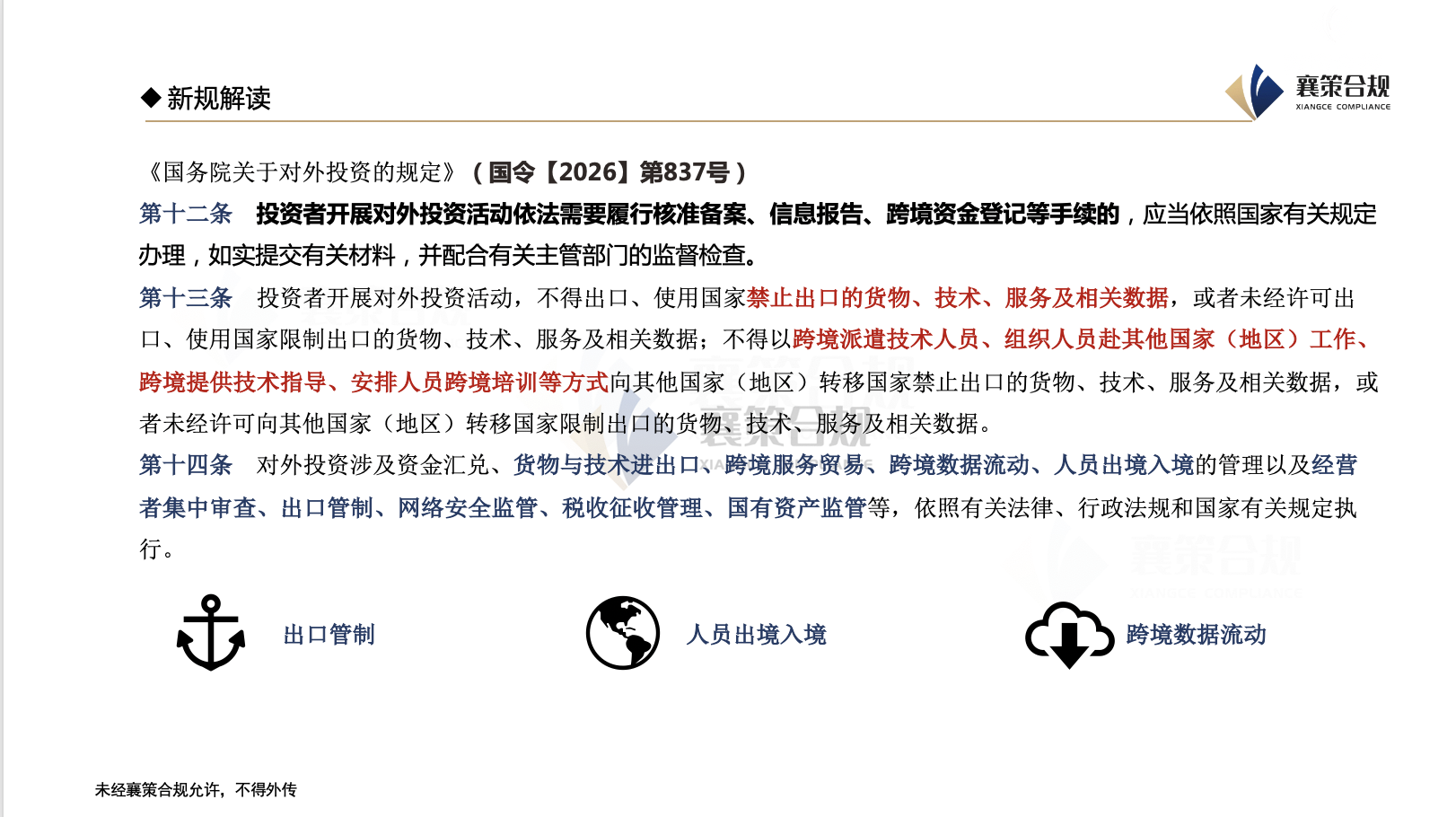

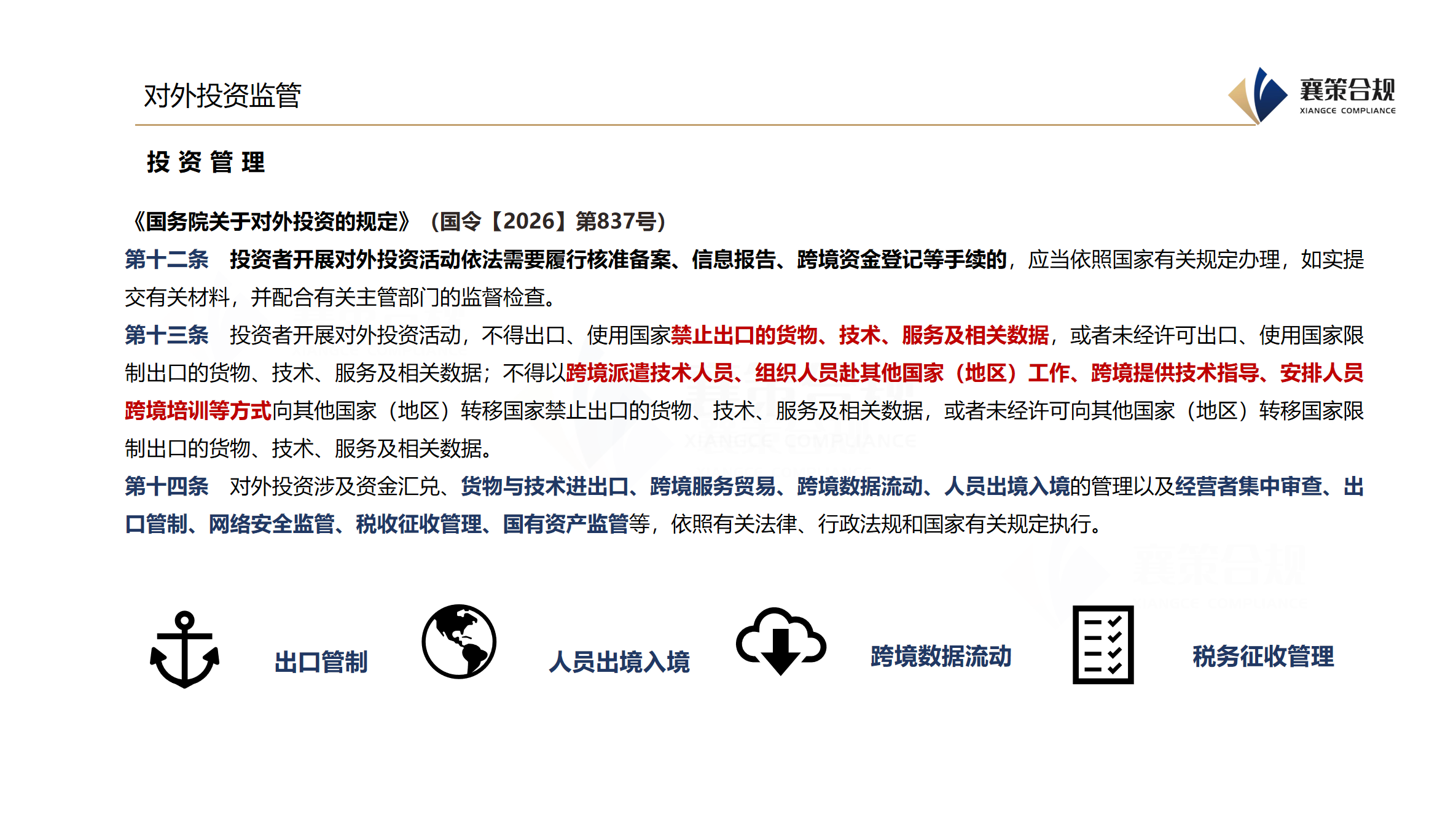

二、技术出口与对外投资的融合:第十三条的制度突破

在全部制度变化中,第十三条被认为是对跨境技术交易影响最直接的条款之一。该条款明确要求,投资者在开展对外投资活动时,不得涉及国家禁止出口的技术、服务及相关数据;涉及限制类技术的,必须事先取得许可。

其真正的制度突破在于:技术出口不再仅通过传统合同或知识产权转让行为进行识别,而是被明确扩展至“人员行为与组织行为”。

换言之,通过跨境派遣技术人员、安排跨境培训、提供远程技术支持或研发协作等方式所形成的技术扩散,也可能被认定为技术出口行为。

这一点直接改变了科技企业长期以来的跨境运营逻辑。在既有实践中,技术转移往往并非通过正式许可协议完成,而是通过以下路径隐性发生:工程师团队整体迁移至海外研发中心、境外团队访问中国代码库与研发环境、工艺参数与生产经验通过项目协作传递、或将训练数据与模型部署至境外服务器等。

新规将这些“组织性技术流动”纳入监管体系,使得技术出口监管从“文件与资产”扩展至“人员与过程”。这意味着,跨境技术交易的风险识别节点显著前移,尽调范围也从传统的IP归属扩展至研发过程、人员结构与系统访问权限。

对于人工智能、半导体、高端制造及军民两用技术企业而言,这一变化尤为关键,因为其核心竞争力本身就高度依赖“人-技术-数据”的耦合结构。

三、“离岸清洗”机制的制度性收缩

长期以来,离岸结构在中国科技企业国际化过程中承担了多重功能:融资平台、股权隔离工具、境外上市载体以及知识产权持有主体。在这一体系下,通过开曼或BVI架构进行资产重组、技术转移或人员迁移,被视为实现资本国际化与监管隔离的标准路径。

然而,新规明确释放出一个信号:这种以结构设计实现监管规避的“离岸清洗”模式正在失效。

其核心逻辑体现在三个层面。

首先,监管范围扩展至中国境内居民个人。这意味着创始人、核心技术人员及实际控制人通过个人层面实施的境外投资行为,也可能纳入监管视野,从而打破传统“主体隔离”结构。

其次,监管机构具备穿透复杂架构的能力,可将分散在不同司法辖区的交易步骤视为统一安排。这使得“分步重组”“多层迁移”等常见结构设计不再具备天然合规优势。

再次,技术、数据与人员迁移被纳入统一分析框架,即使交易形式为境外融资或业务重组,只要存在源自中国的核心能力输出,也可能触发审查。

因此,即便交易在形式上完全发生于境外,只要其本质涉及中国来源技术能力的转移,就可能落入监管范围。这种“结果导向型”监管逻辑,使离岸结构从“隔离工具”转变为“审查对象”。

四、国家安全审查机制的嵌入

新规进一步建立了独立的对外投资安全审查制度,使国家安全评估正式嵌入对外投资体系之中。这一机制不仅适用于初始投资行为,还可能延伸至后续资产处置、股权转让及重组安排。

尤其值得注意的是,“转让”与“处分”被明确纳入审查范围,这意味着监管可能追溯至交易完成之后的退出阶段。

从国际经验看,这种制度设计与美国CFIUS(外国投资委员会)的审查机制存在一定相似性,但中国版本的覆盖范围更广,不仅涉及股权投资,还延伸至技术、数据、人员及跨境协作安排。

对于科技企业而言,这意味着交易生命周期被显著拉长,监管不再局限于“事前审批”,而是扩展为“事前评估+事中监控+事后追溯”的全周期机制。

五、双向监管时代的形成

新规还引入了针对外国歧视性投资与贸易限制的反制条款,使对外投资制度同时具备监管与外交政策工具属性。

这一机制的引入,使中国对外投资规则与美国近年来针对中国科技投资的限制性规则形成结构性对照。事实上,两种制度正在共同塑造一个新的全球格局:跨境技术交易不再是单向开放市场行为,而是嵌入国家安全、产业政策与地缘政治博弈的复合体系。

在这一体系下,企业同时面临双重约束:一方面需要满足中国的对外投资与技术出口监管,另一方面又需符合投资目的地国家的出口管制与外资审查制度。这种制度叠加效应,使跨境技术交易合规复杂度显著提升。

《国务院关于对外投资的规定》的实施,标志着中国对外投资监管体系从“资本监管”迈向“能力监管”的新阶段。在这一体系下,企业不再仅被评估其资金流动能力,而是被评估其技术能力、数据能力与人员组织能力的跨境转移路径。

所谓“离岸清洗”的空间正在收缩,不是因为离岸结构本身失效,而是因为监管逻辑已从形式审查转向实质穿透。

对于跨境技术企业而言,真正的挑战不再是“如何设计结构”,而是“如何证明能力流动的合规性”。在这一新的制度环境中,合规已不再是交易的附属条件,而成为跨境技术战略本身的一部分。

请先 登录后发表评论 ~