个人对外投资制度迎来重要变化:新规之下,境内居民出海投资的路径与合规边界

昨天,一位在香港从事外贸业务多年的企业负责人向襄策合规咨询。他计划在新加坡设立一家本地运营公司,希望未来能够由个人直接持股,并以个人名义完成资金出境和利润回流。原因并不复杂——相比通过境内公司进行投资,个人直接持有境外资产,在税务安排、资产配置以及后续财富传承上往往更具灵活性。

而就在6月1日,国务院正式公布《国务院关于对外投资的规定》(国务院令第837号,以下简称“《规定》”),并明确将于2026年7月1日起施行。市场上迅速出现一种声音:个人直接对外投资时代已经到来。

但从目前的制度安排来看,这一判断仍为时尚早。

从“没有通道”到“预留通道”,个人对外投资进入新的制度阶段

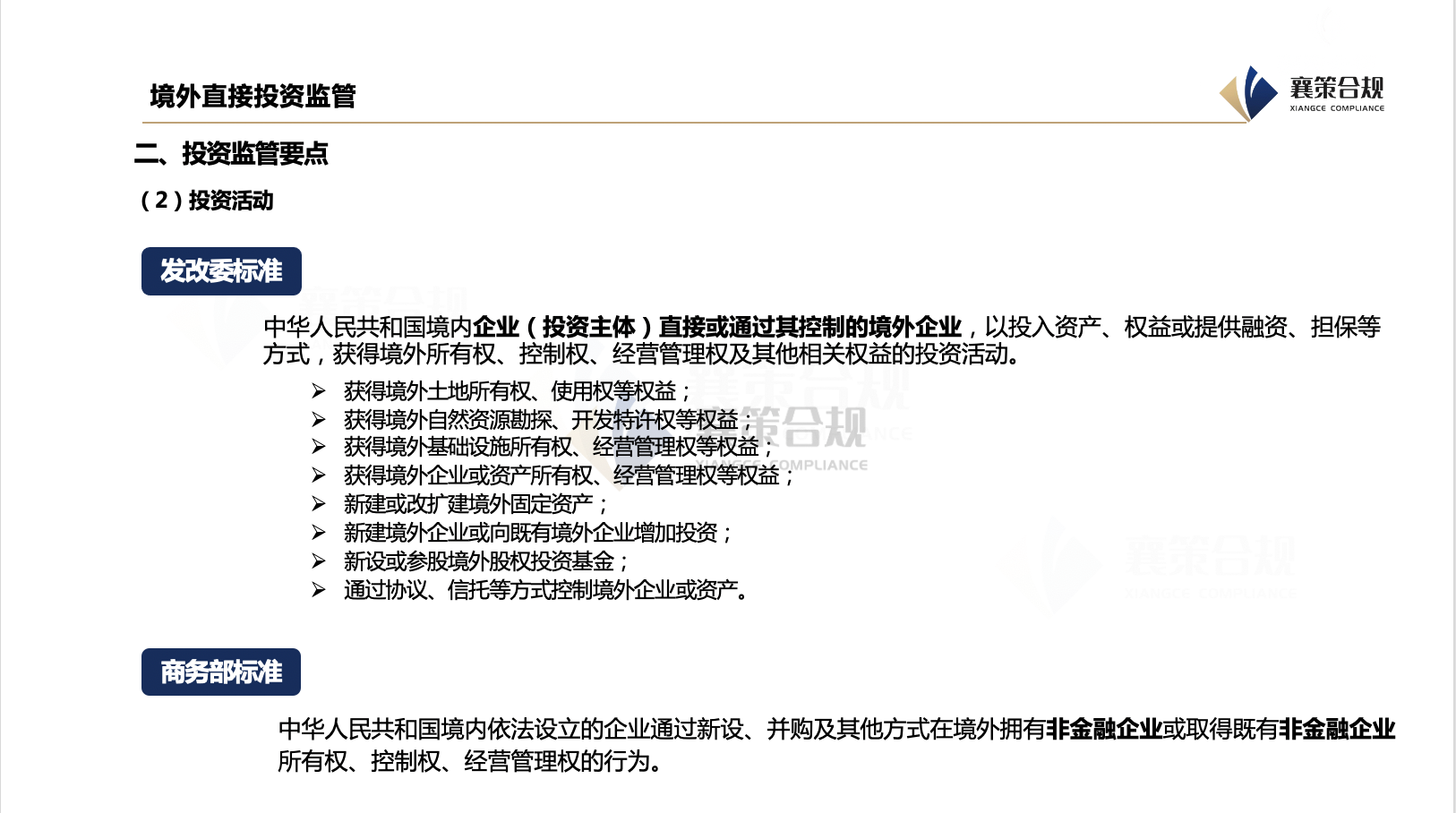

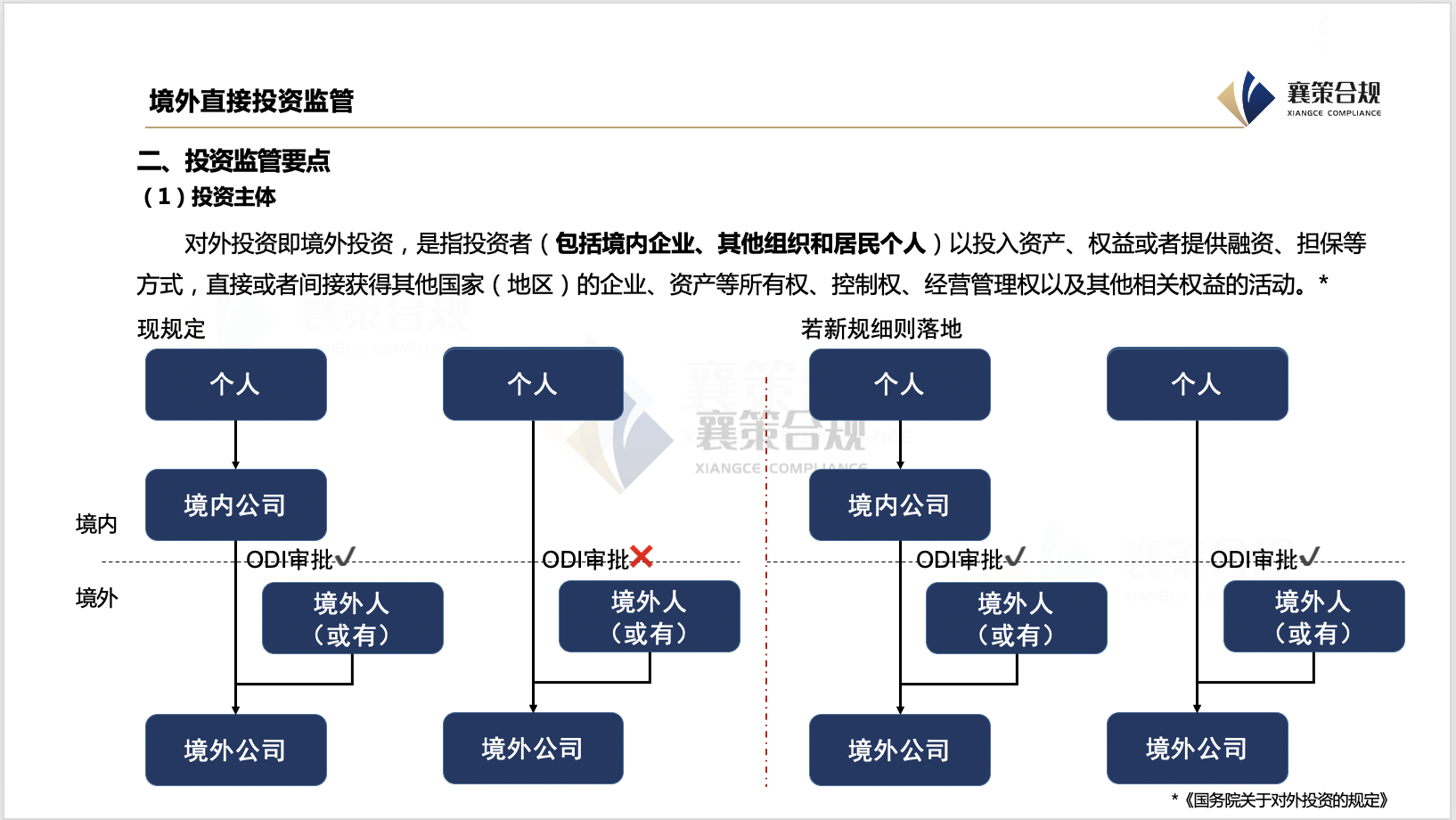

《规定》最大的变化之一,是首次在行政法规层面将“居民个人”纳入对外投资主体范围。根据第二条,对外投资是指投资者以投入资产、权益或者提供融资、担保等方式,直接或者间接取得境外企业、资产等所有权、控制权、经营管理权及其他相关权益的活动,投资者包括境内企业、其他组织以及居民个人。

这意味着,个人对外投资第一次获得了行政法规层面的明确认可。过去长期存在的“个人不是投资主体”的制度空白,已经被正式填补。

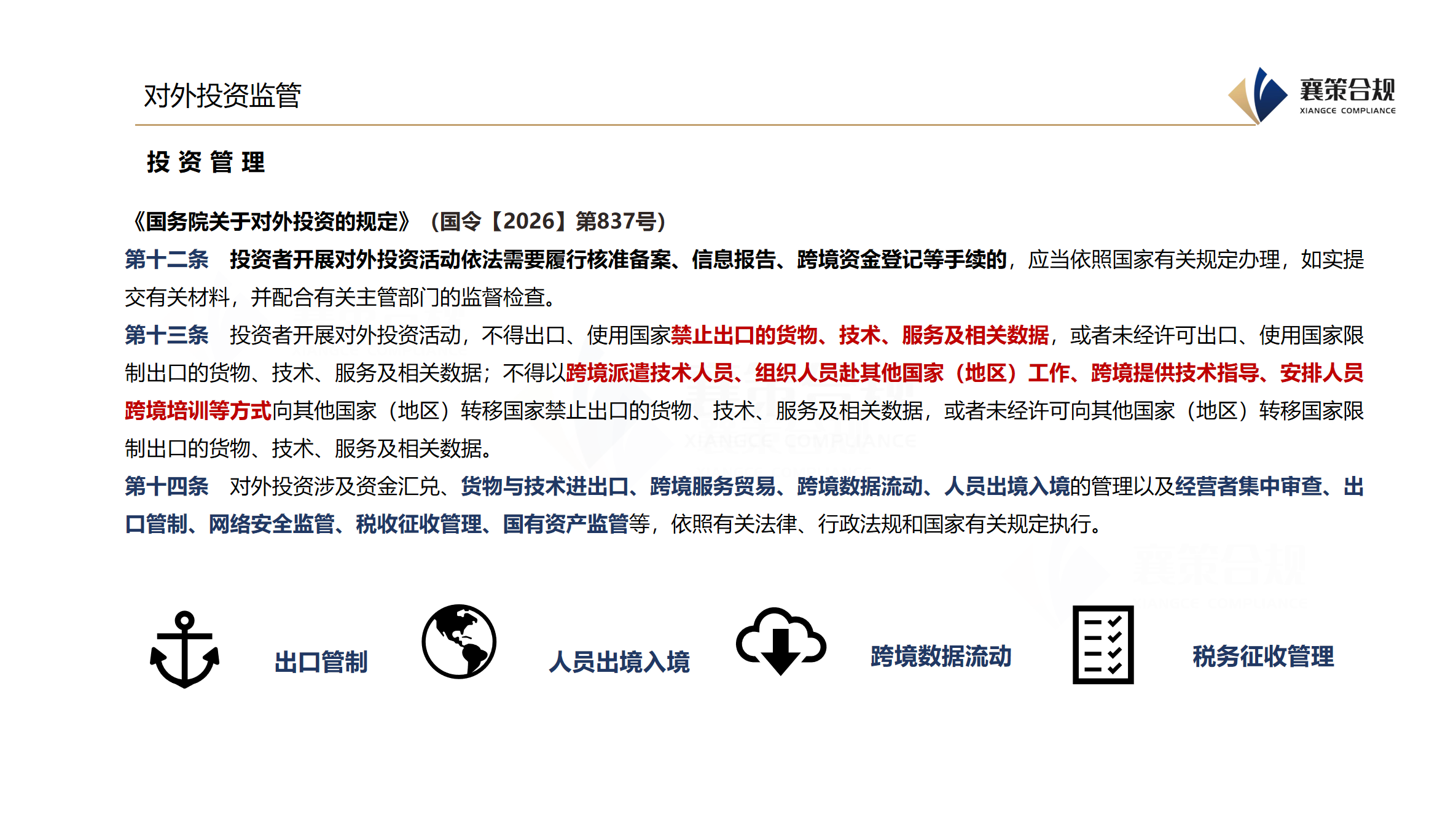

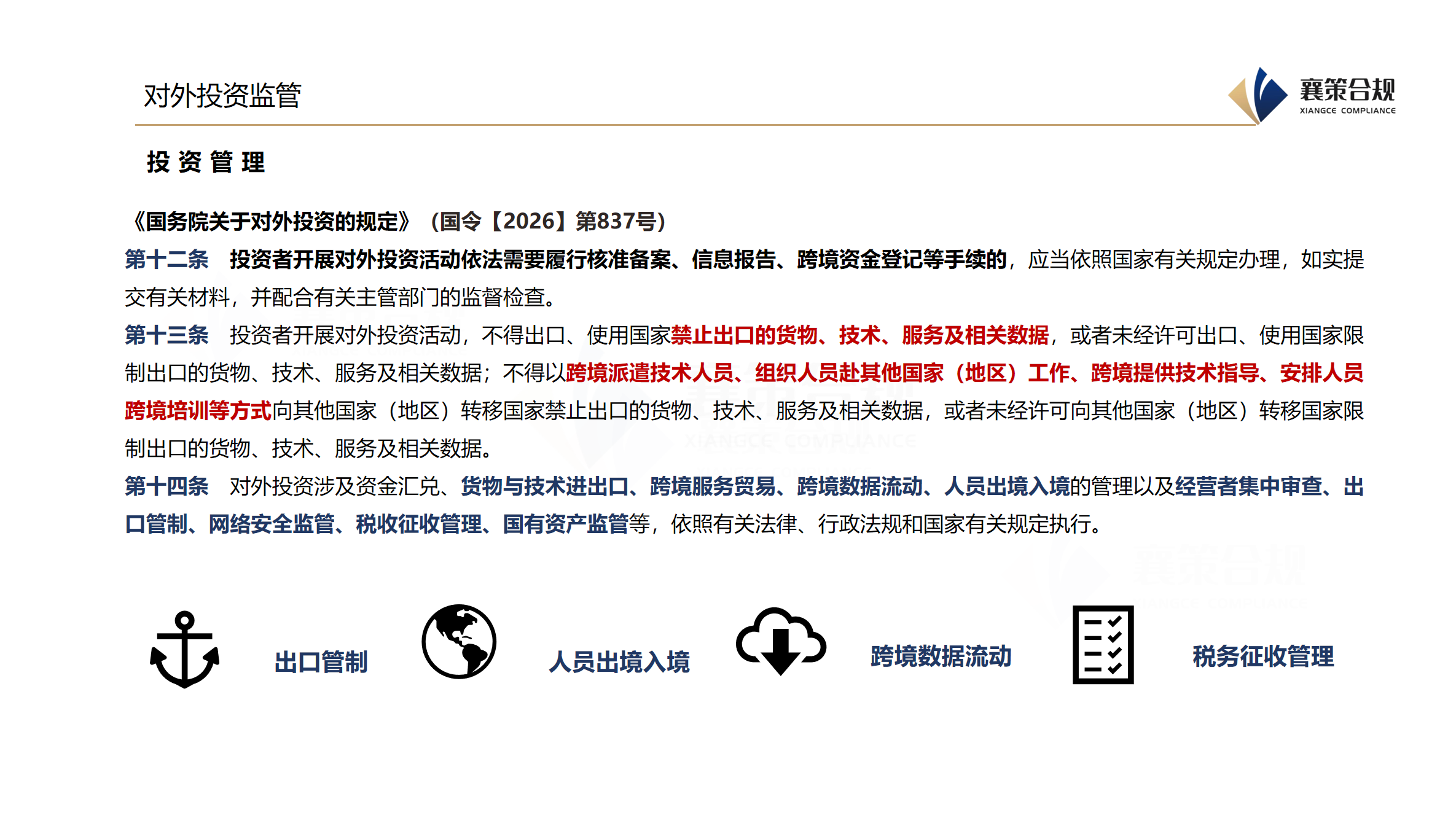

但与此同时,《规定》第三十三条又明确提出,中国境内居民个人等对外投资的具体管理办法,由国务院投资主管部门和商务主管部门另行制定。截至目前,相关实施细则尚未出台,个人如何办理备案、资金如何出境、投资额度如何管理、是否适用现有ODI框架等关键问题,仍然没有明确答案。

换言之,《规定》确认了个人具有对外投资主体资格,但尚未建立完整的操作制度。制度的大门已经打开,却还没有形成可以直接通行的道路。

因此,在个人ODI细则正式出台之前,境内居民如果存在真实的境外投资需求,仍然需要在现有监管框架下寻找合规路径。

现阶段,个人出海仍然主要依赖企业ODI框架

从现行制度来看,个人境外实业投资最成熟、也是实践中最普遍采用的方式,仍然是通过境内企业开展境外直接投资(ODI)。

具体而言,投资人先在境内设立或利用已有经营主体,由境内企业作为投资主体,依次完成发展改革部门备案或核准、商务部门备案以及银行外汇登记手续,再由境内企业向境外投资设立子公司或收购目标资产。

这一制度框架并非新设。早在2017年,国家发展改革委发布《企业境外投资管理办法》(第11号令),商务部则依据《境外投资管理办法》(第3号令)建立了相应备案体系。2026年出台的《规定》,实际上是在更高层级上对既有制度进行整合和完善。

从实务经验来看,企业ODI最大的优势在于规则成熟。投资主体、审批流程、资金汇出、利润汇回以及后续增资、减资、退出,都已经形成较为明确的操作规范。对于有真实经营需求的企业而言,这仍然是目前确定性最高的境外投资路径。

但与此同时,这种模式也存在天然局限。

首先,境外资产并非由个人直接持有,而是归属于境内企业。未来无论利润分配还是股权转让,都需要经过公司层面的决策程序,个人对资产的直接控制力相对有限。

其次,在税务层面,境外利润往往需要经历“境外公司—境内公司—个人股东”的传递链条,整体税负水平通常高于个人直接持有模式。

也正因为如此,《规定》首次将个人纳入投资主体范围,才会受到市场如此广泛的关注。其意义并不在于立即改变现有制度,而在于为未来个人直接参与境外投资预留了制度空间。

请先 登录后发表评论 ~