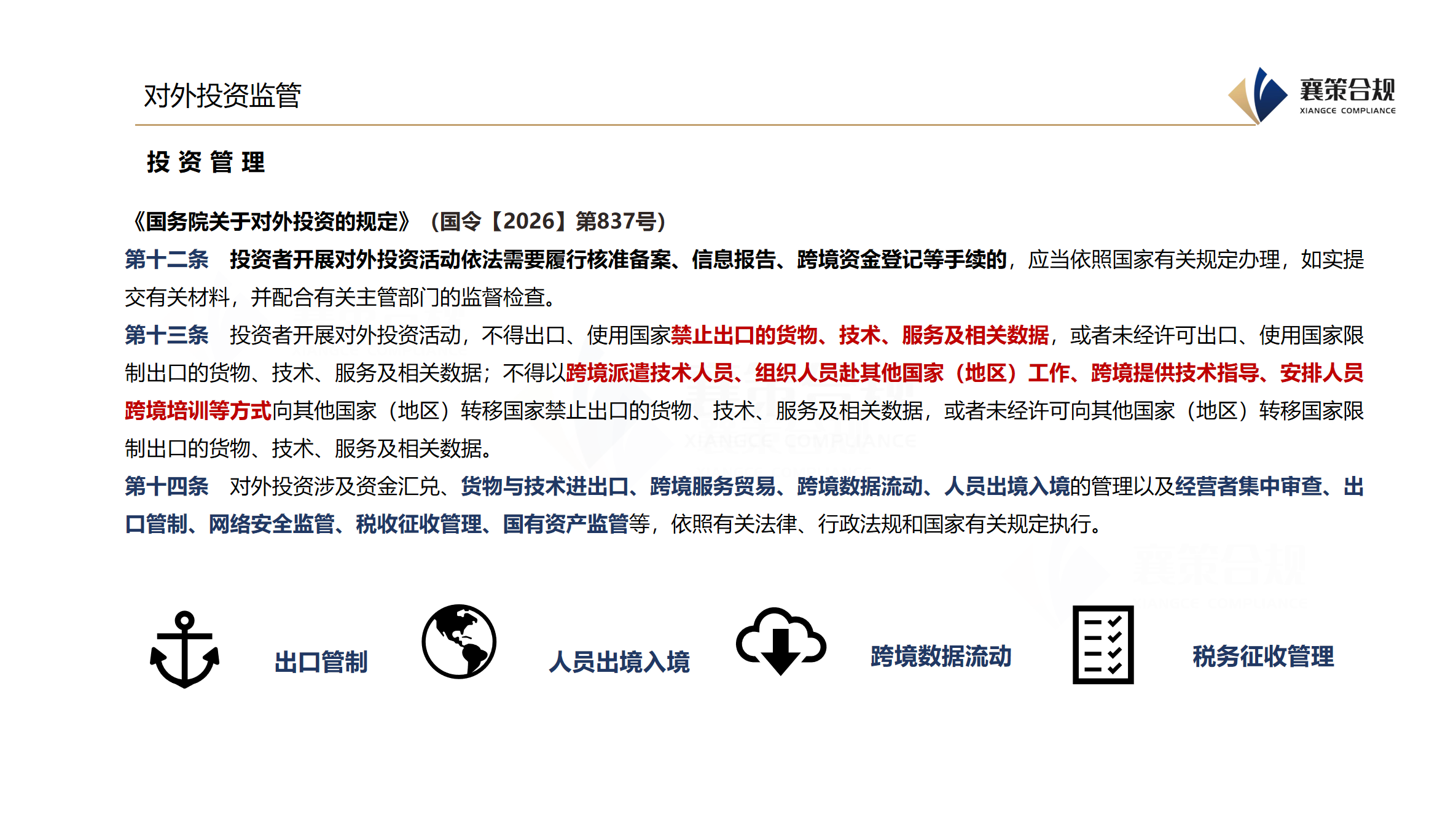

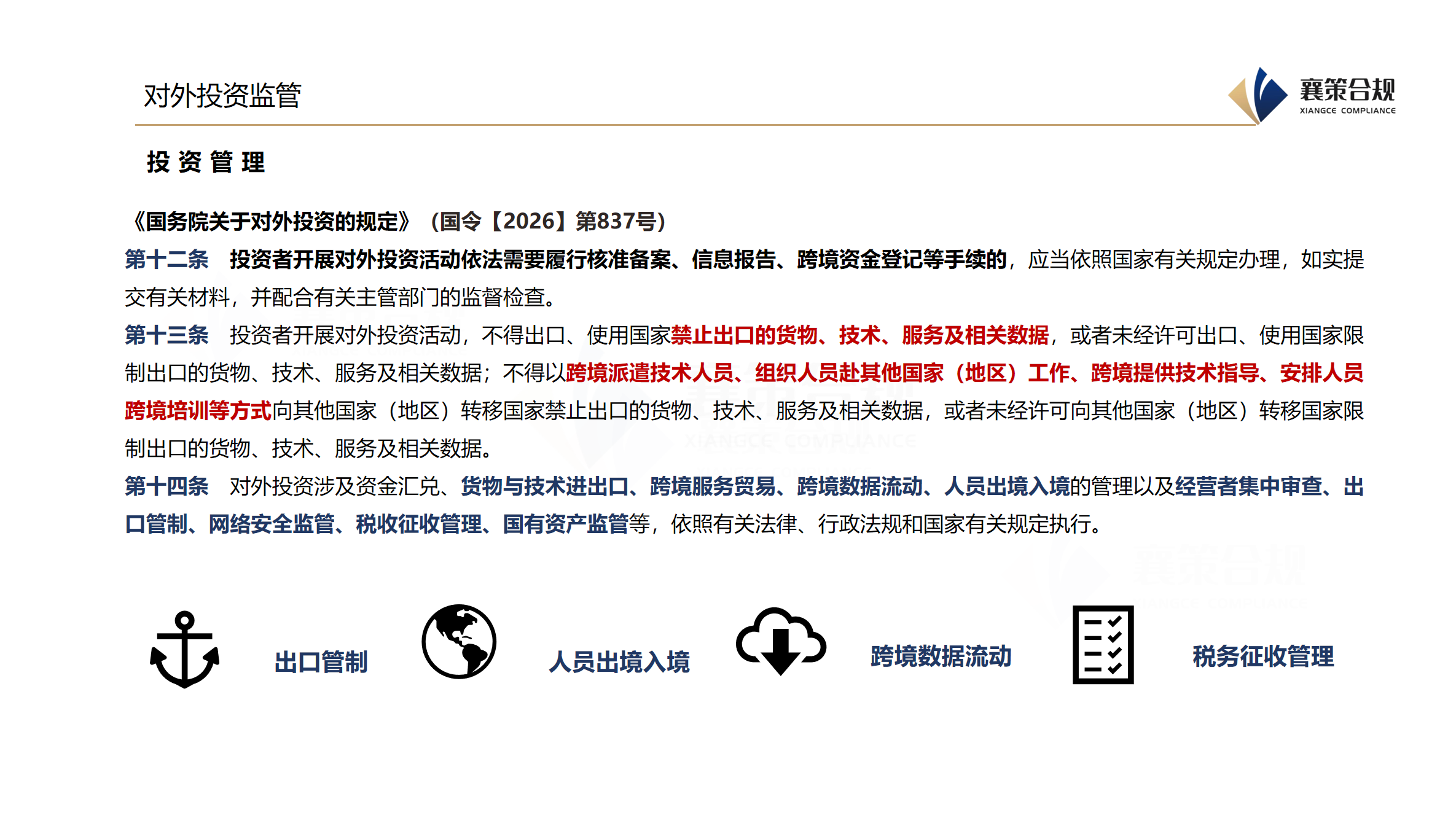

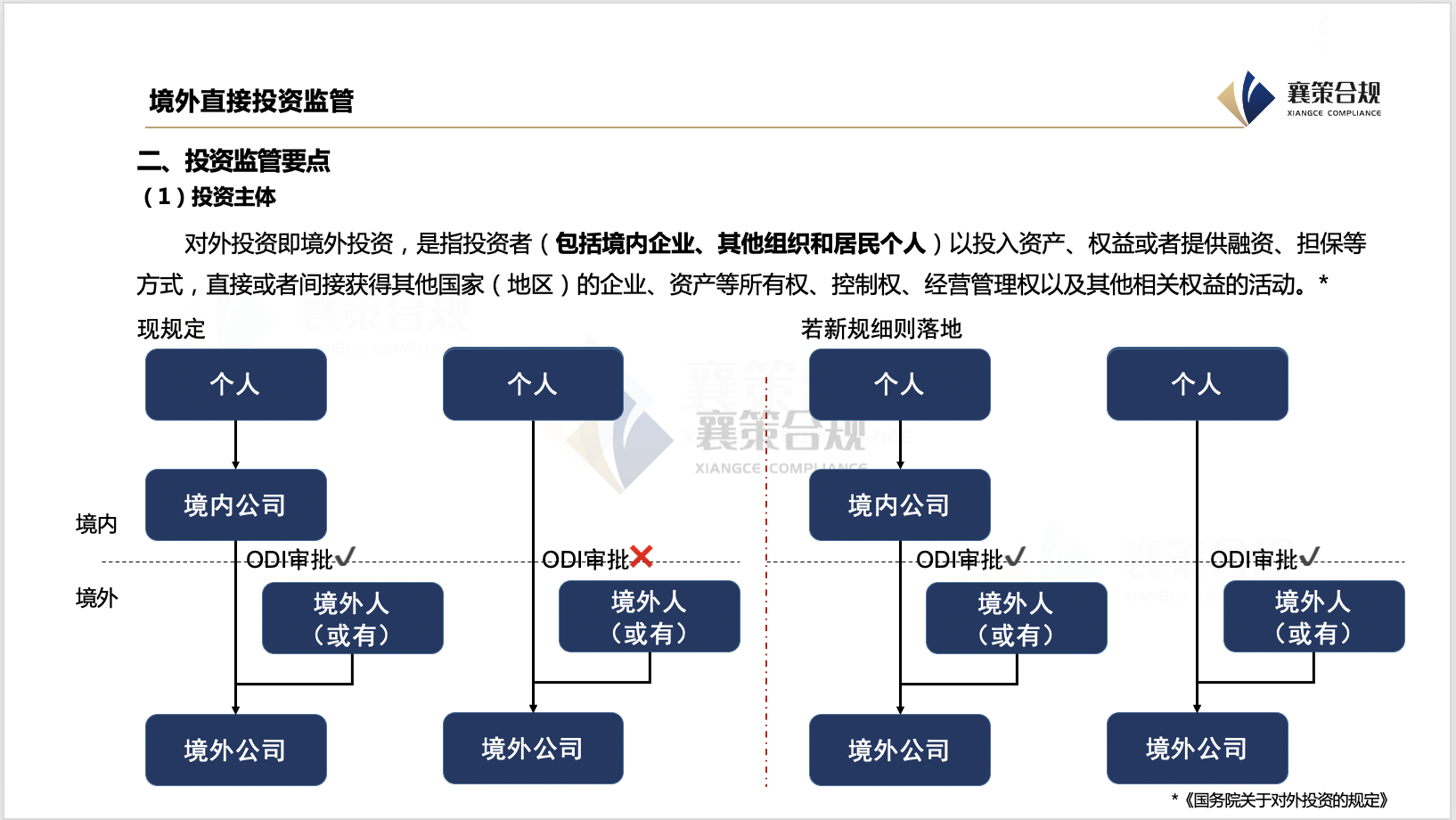

CRS 与 FATCA 全面解读:核心要点、关键区别及其对高净值人群的实质影响

在全球资产透明化时代,CRS 与 FATCA 已成为高净值跨境资产配置必须直面的两大监管体系。众多持有海外资产、美国身份的企业主与高净值人群,往往混淆两套规则的适用逻辑,进而埋下税务合规与信息披露风险。

一、什么是CRS和FATCA?主要差异在哪?

CRS 即 OECD 推出的共同申报准则,目前全球已有 129 个司法管辖区参与,116 个实现常态化信息交换。2024 年全球 CRS 交换金融账户记录超 1.71 亿条,涉及资产规模近 13 万亿欧元,已是全球跨境税务监管的核心机制。FATCA 则是美国 2010 年出台的单边法案,核心目的是强制全球金融机构报送美国税务居民的海外账户信息。

两套规则底层逻辑差异显著:CRS 由 OECD 主导,属于多边自愿框架,主打各国之间涉税信息自动互换,覆盖所有参与国非税务居民账户;FATCA 是美国单边长臂监管,强制全球银行配合,专门追踪美国公民、绿卡持有人的海外资产。申报层面,CRS 由各辖区自主设定门槛,普遍标准偏低;FATCA 设有明确个人申报门槛,且金融机构报送无金额下限。合规后果上,CRS 依托各参与国本地法律追责,而不配合 FATCA 的海外机构,将被征收 30% 美国来源收入预扣税,直接被隔离在美元清算体系之外。

二、美国税务居民的定义是什么?

美国税务居民定义远比大众认知更宽泛,包含三类人群:一是美国公民,无论居住何地,终身负有全球纳税义务;二是绿卡持有者,自获身份起即纳入美国全球征税体系;三是通过实质居住测试的外籍人士,按三年加权居住天数核算,达标即被认定为税务居民。这也导致不少 “意外美国人”,因出生地身份被动背负高额申报与补税压力。第三类的具体标准是:当年在美国待满 31 天,且过去三年的「加权居住天数」达到 183 天(当年天数 × 1 + 去年天数 × 1/3 + 前年天数 × 1/6)。

这里有个很多人忽略的要点:只要你是美国公民,哪怕一辈子没在美国住过一天,全球收入都要向 IRS 申报。

三、FATCA对海外美国人的影响有多大?

FATCA 对美国税务居民的实际影响渗透方方面面:全球多家银行为规避合规风险,直接拒接美国身份客户,开户难度大幅提升;持有人每年需完成个税、FBAR 海外账户申报、Form8938 海外资产申报及 PFIC 投资申报等多项报表,合规流程繁琐;海外基金、保险等主流投资产品普遍限制美国人购买,投资选择严重受限;长期聘请跨境税务师、律师,也形成逐年递增的刚性合规成本。

对于金融机构而言,漠视 FATCA 的代价极高。不配合报送信息的海外机构,会被扣留美国付款 30% 预扣税、切断美元清算通道、排除在国际金融体系外。正因如此,全球银行均主动合规,也让美国实现了对本国人海外资产的全域精准监控。

对高净值人士而言,厘清 CRS 与 FATCA 的边界是合规第一步:非美国身份主要受 CRS 约束,持有美国公民或绿卡身份,则同时被两套规则穿透监管,唯有提前做好身份与资产税务规划,才能规避信息裸奔与高额处罚风险。

请先 登录后发表评论 ~