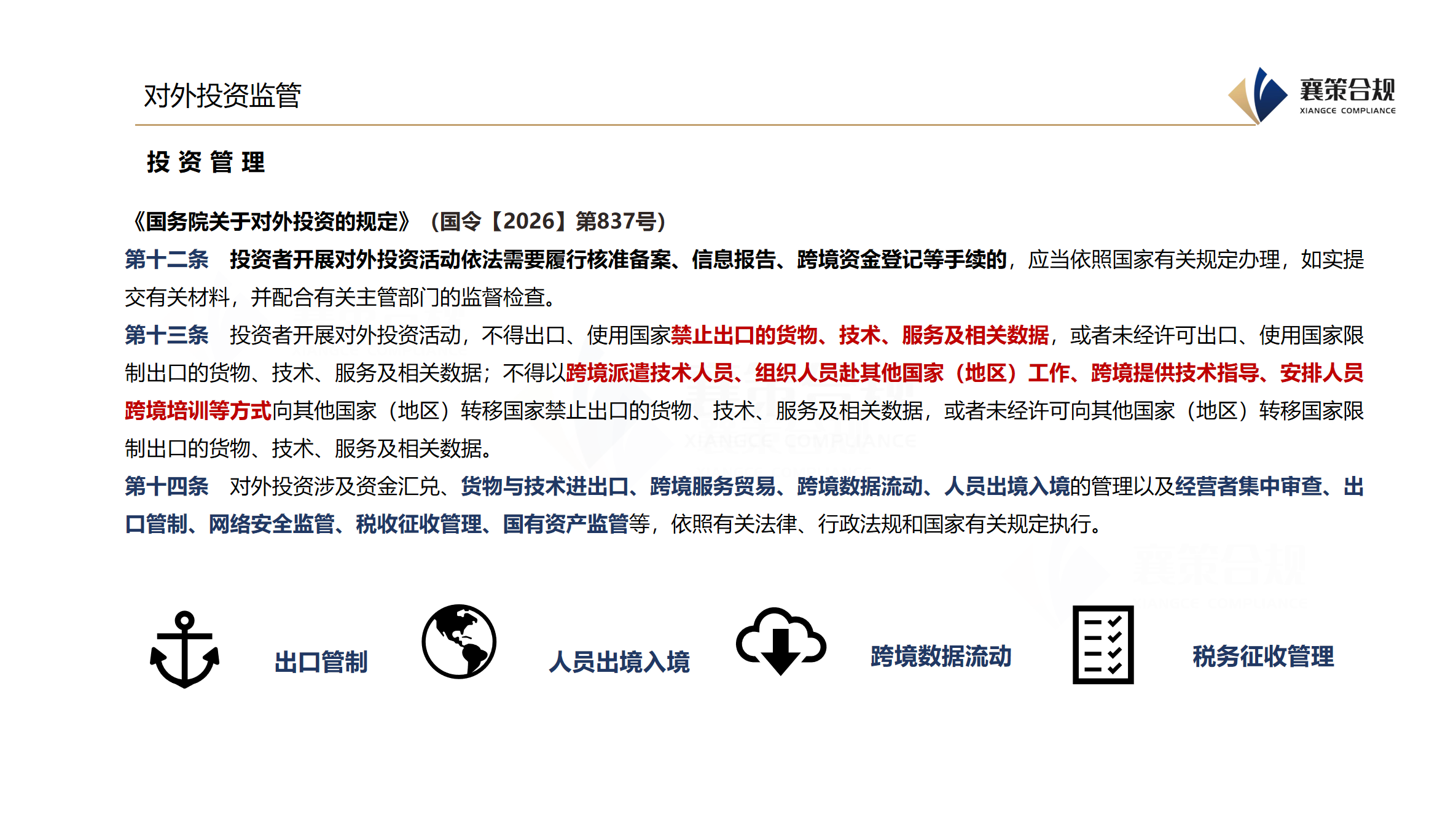

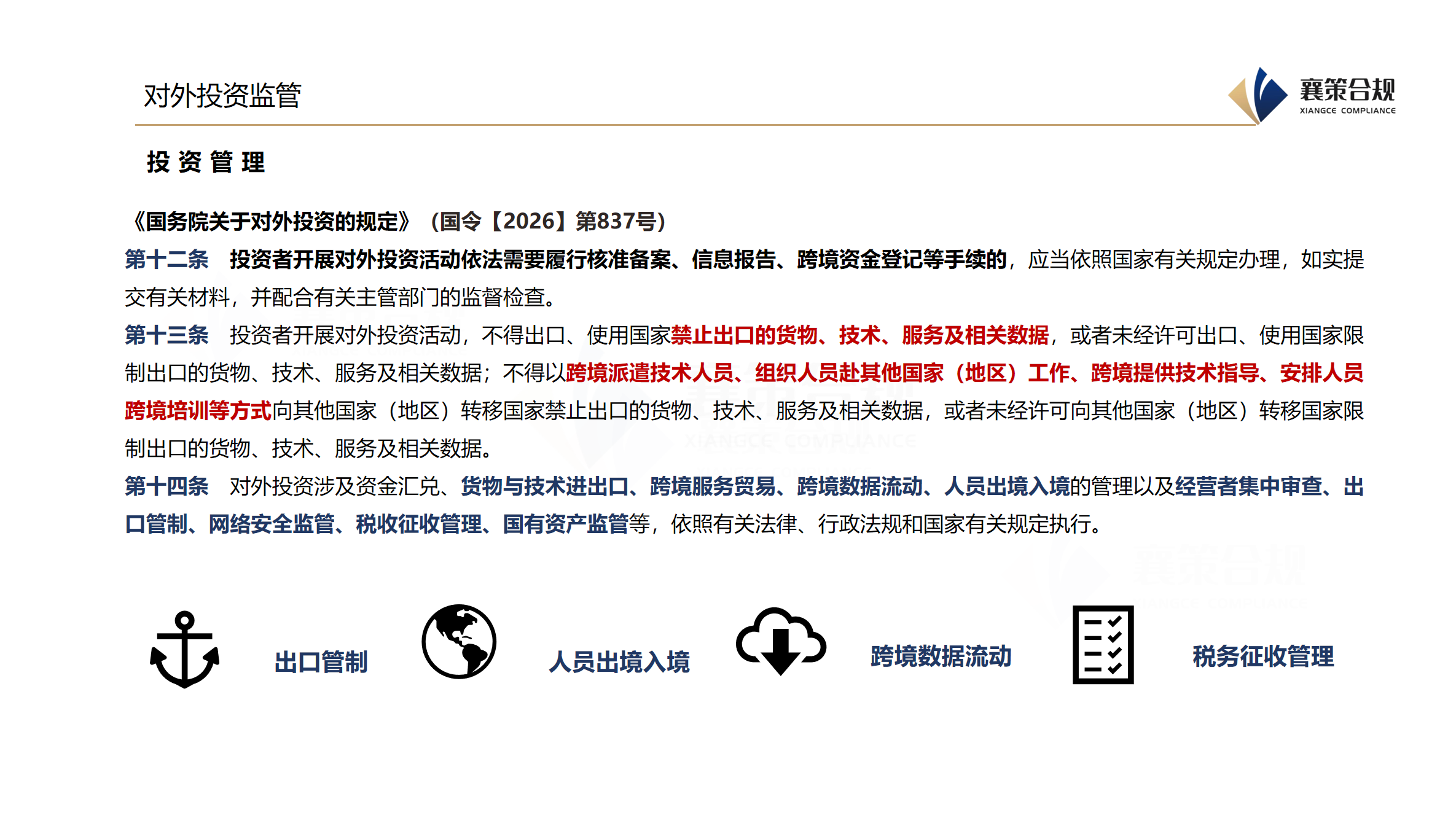

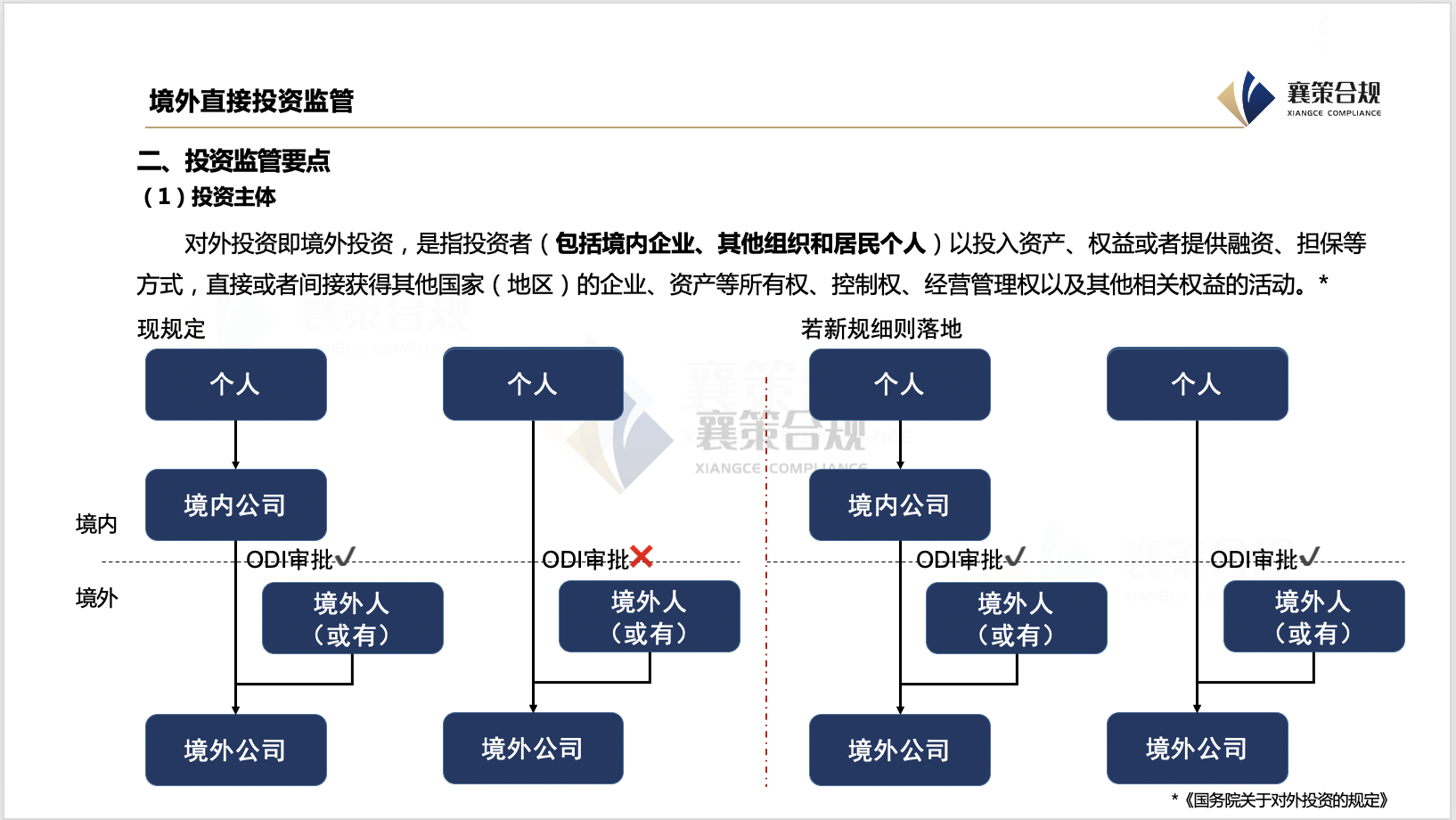

受控外国企业(CFC)规则深度解析|境外收入监管全面升级!离岸架构与信托安排还能否有效存续?

近期,“税务机关全面穿透境外所得征管,离岸信托、海外壳公司全面失效” 的说法在圈内广为流传,不少布局跨境投资、海外资产配置的企业与高净值人士心生顾虑。但立足我国依法治税的基本原则可以明确:税务穿透并非无边界执法,具备真实商业实质、依法搭建的跨境架构,不会被随意否定。

随着 CRS 共同申报准则全面落地,跨境涉税信息交换走向常态化,我国对跨境税源的监管力度持续加码。当下大量市场主体使用离岸主体开展海外经营与资产布局,想要厘清境外所得的征管逻辑,就必须先读懂受控外国企业(CFC)规则—— 这也是境外所得穿透征管最核心的基础法律制度。

如果您或企业存在对外投资,并在低税负地区设立了境外主体,建议持续关注该项规则的落地进展。而市场热议的信托架构,由于 “控制权” 认定逻辑远比普通公司复杂,目前尚未被纳入 CFC 常规征管体系,其后续监管走向仍有待观察。

一、什么是受控外国企业(CFC)?

CFC 并非一种独立的企业注册类型,而是税法层面的反避税概念。简单来说,若中国税收居民(企业或个人)控制了设立在低税、无税地区的境外企业,且这家境外企业没有合理经营理由,刻意留存利润不做分配,那么该境外主体就会被认定为受控外国企业。

实务中常见的离岸空壳公司便是典型场景:即便将资产与收益全部留在境外公司、不向境内股东分红,税务机关也可依据 CFC 规则进行穿透征税。

该项规则的立法初衷十分明确:遏制跨境避税行为,防止纳税人借助低税地中间公司截留利润、通过递延分配的方式逃避国内纳税义务。一旦被认定为 CFC,税务机关可直接将境外企业未分配利润中归属于境内股东的部分,视同完成分红,并在股东层面依法计征税款。

二、我国两类主体均适用 CFC 规则,细则差异显著

目前我国企业所得税、个人所得税体系中,均已确立 CFC 规则,但二者的完善程度、实操口径差距明显。

企业所得税项下的 CFC 规则体系成熟完整。《企业所得税法》及配套条例、征管办法,不仅明确了规则适用范围,还划定了实际税负低于 12.5% 的量化认定标准,同时对控制权判定、税款计算、申报流程作出了细致规定。

个人所得税领域的 CFC 规则起步较晚,2018 年修订的《个人所得税法》首次引入相关反避税条款,搭建起监管框架,但至今配套细则仍未落地。关于控制权认定、合理经营需求、税负阈值等关键问题,暂无统一执行标准,这也是个人端 CFC 监管尚未全面铺开的核心原因。实务中大多参照企业所得税规则执行,也由此衍生出诸多税务争议。

请先 登录后发表评论 ~